Tallinna korterite ja Tallinna ning lähiümbruse valdade elamute turuülevaade 2023 I poolaasta

KINNISVARATURU ÜLEVAADE I poolaasta 2023.a - Tallinna korterite ja Tallinna ning lähiümbruse valdade elamutega.

- Tehingute arvud nii korterite kui elamutega on eelmise aasta lõpu ja käesoleva aasta alguse madalseisust taastumas.

- Korteritehingute keskmine m2 hind on taas jõudnud ~3200 EUR tasemeni

- Korterite ja elamute müügipakkumiste arv on kõrge

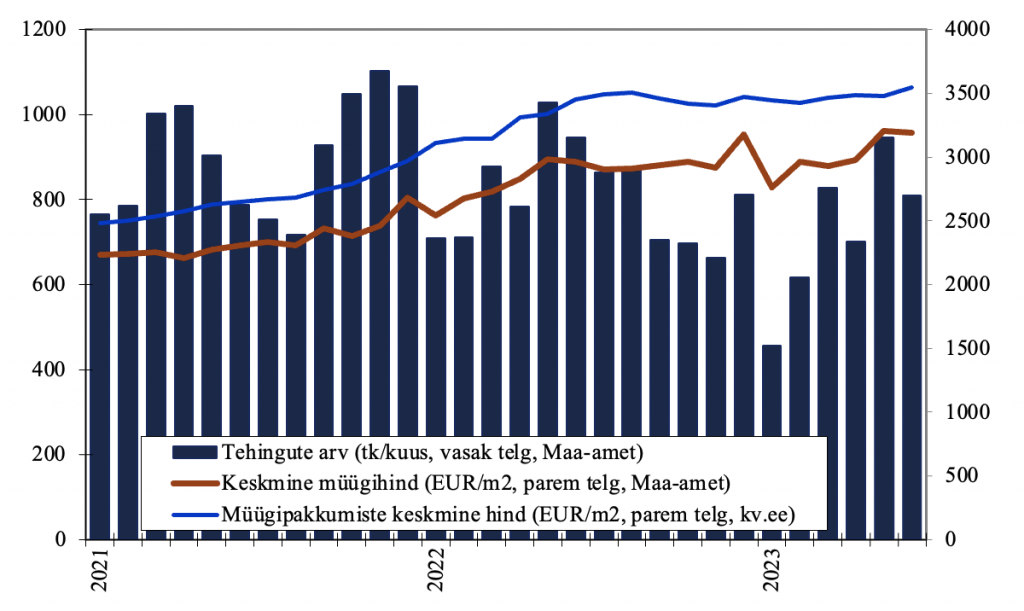

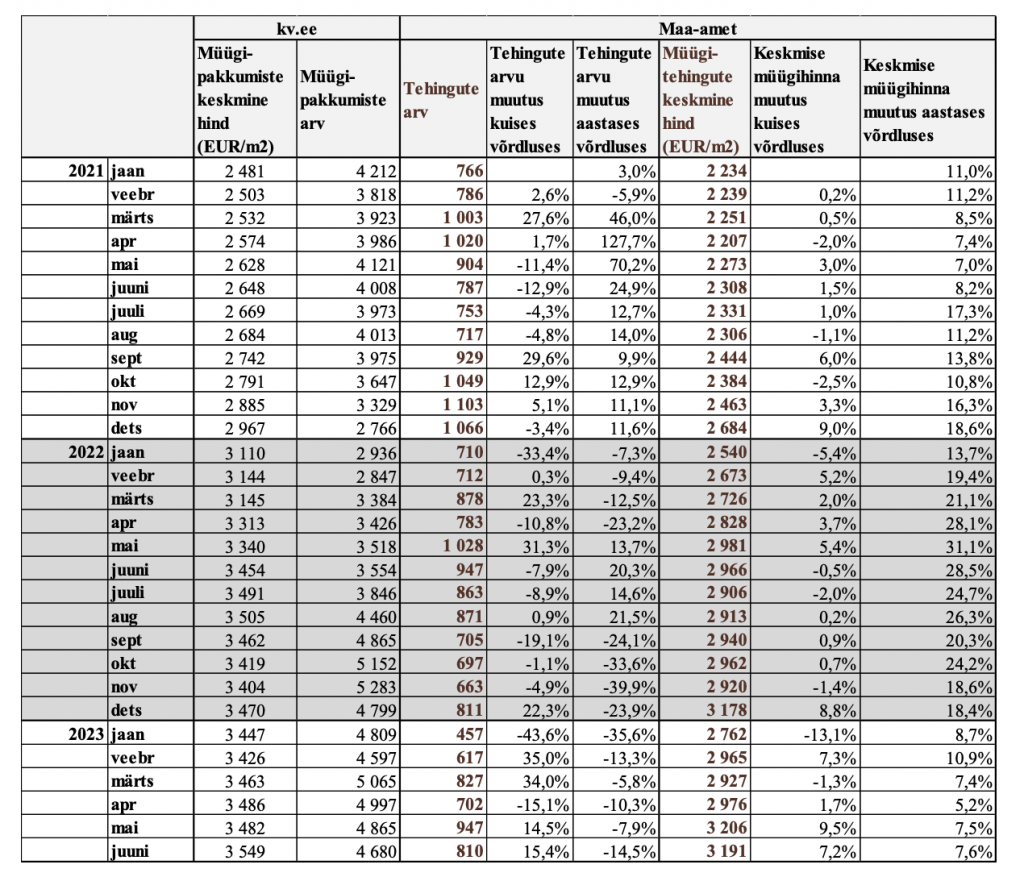

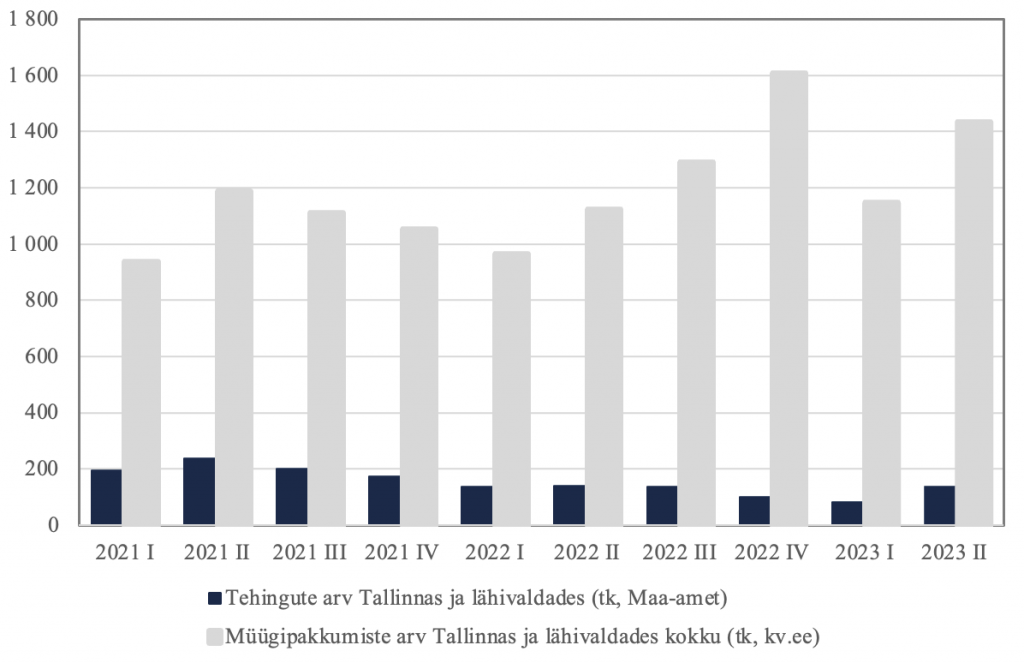

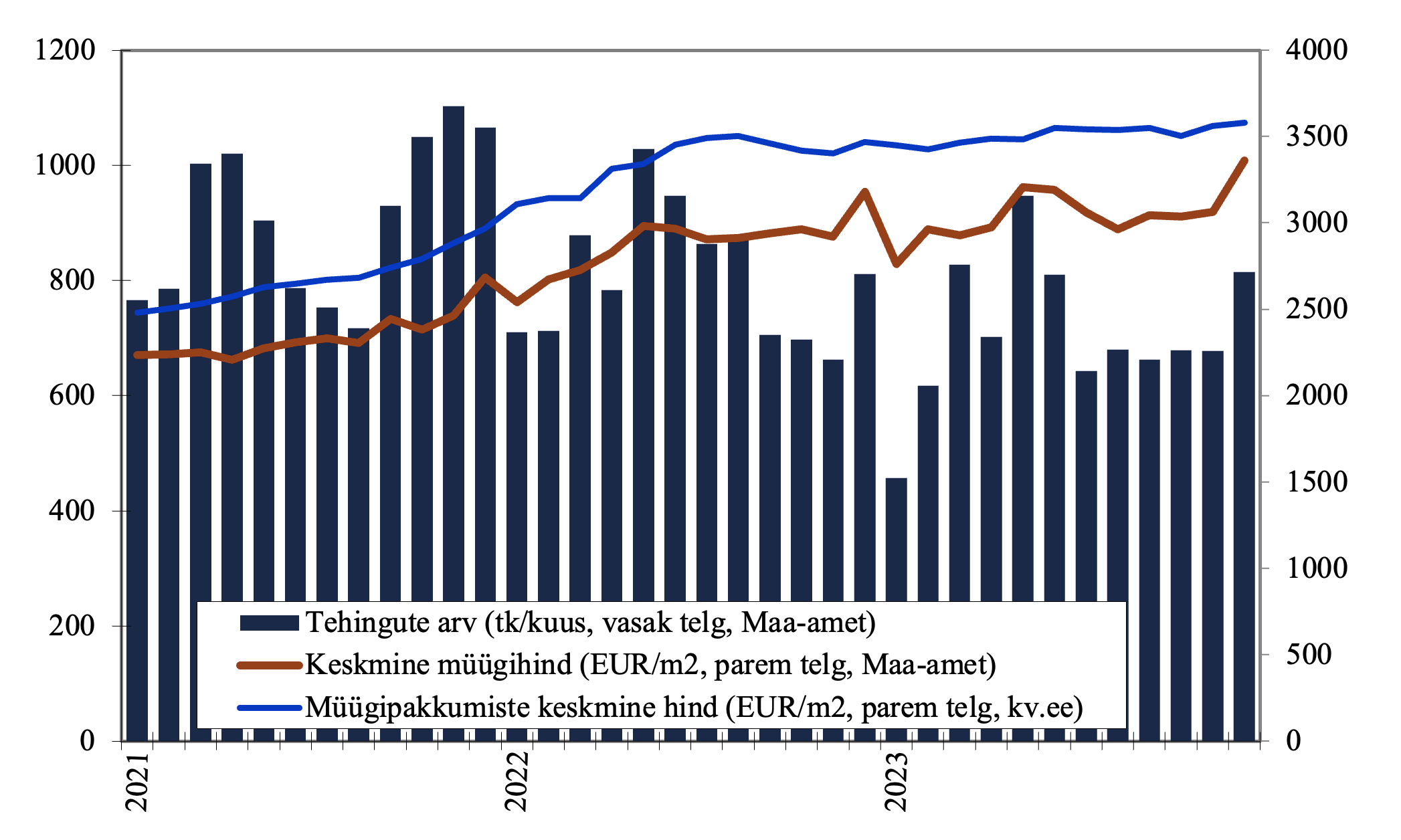

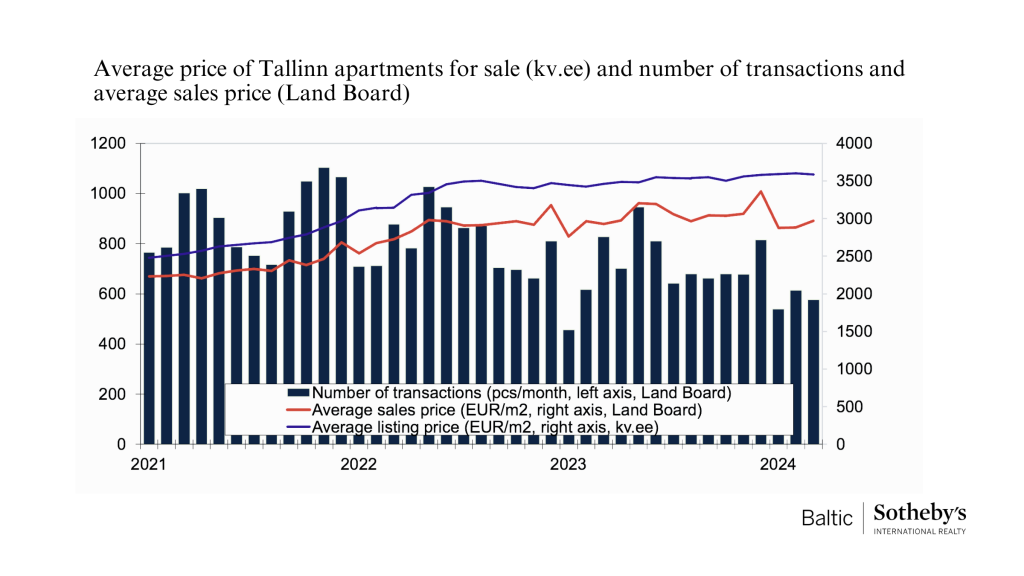

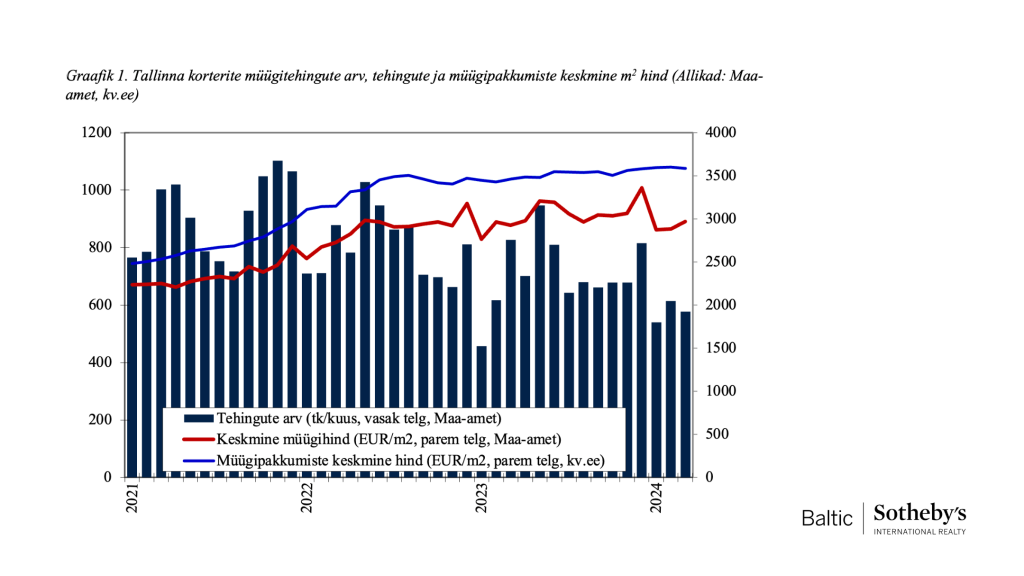

Tallinna korteritega tehtud tehingute arv, mis aasta keskmisena oli 2021.a. üle 900 ja 2022.a. üle 800 tehingu kuus, langes jaanuaris 457-ni. Seejärel on tehingute arv vaikselt kasvanud, mais tehti ligi 950 tehingut, juunis üle 810.

Kevad-suvise suurema tehingute arvu taga on paljuski arendusprojektides valminud korterelamutes, juba varem broneeritud korterite, müükide vormistamine. 2023.a. esimese poolaasta keskmiseks tehingute arvuks on ~725 tehingut kuus.

Korterite müügitehingute keskmine m2 müügihind oli 2022.a. maist kuni novembrini tasemel ~2900…3000 EUR, detsembris tegi hüppe ~3180 EUR-ni. Jaanuaris 2023.a. langes keskmine m2 hind ~2760 EUR-le, järgnevatel kuudel taastus üle 2900 EUR tasemel ja on mais ning juunis olnud ~3200 EUR juures. Keskmise müügihinna suuremaid mõjutajaid on, juba eelnevalt mainitud, uute korterite müükide vormistamine. Mais ja juunis moodustas uute korterite müükide osakaal kogu tehingute arvust ligikaudu kolmandiku, aasta esimestel kuudel oli see keskmiselt veerand.

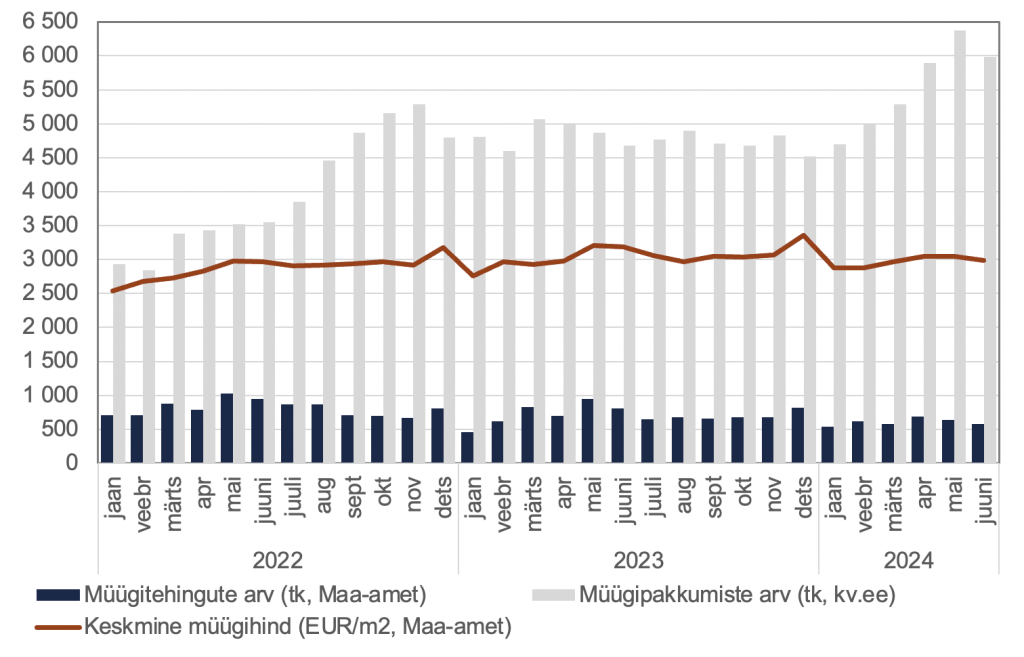

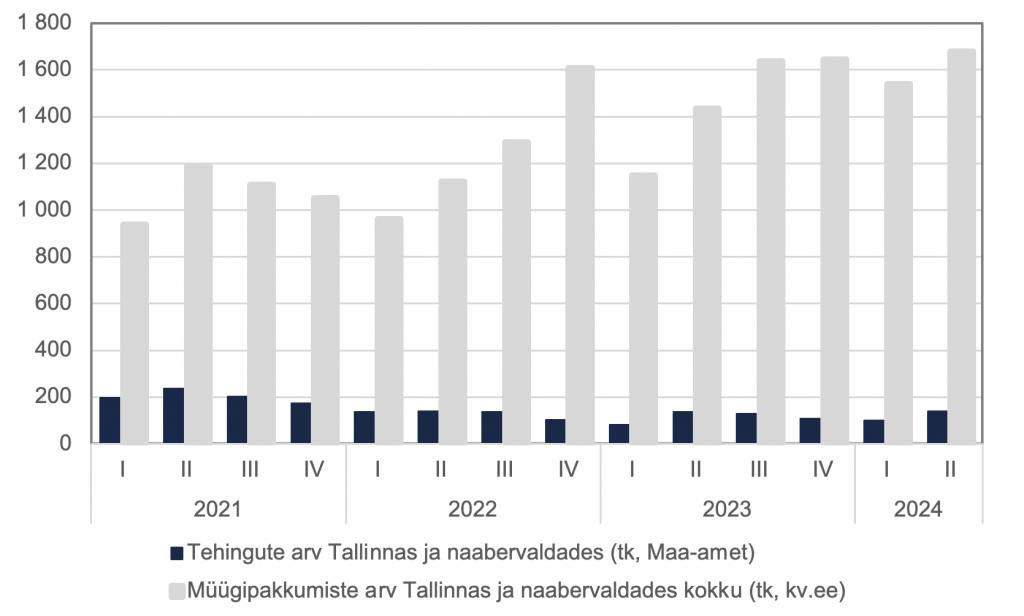

Tallinna korterite müügipakkumiste arv (kuulutuste arv kv.ee portaalis) kasvas alates 2022 aasta kevadest kuni sügiseni ca 40%. Viimased kolm kvartalit on müügipakkumiste arv suhteliselt stabiilne jäädes vahemikku ~4600…5000, mida on 7…8 korda rohkem kui samas kuus tehakse müügitehinguid.

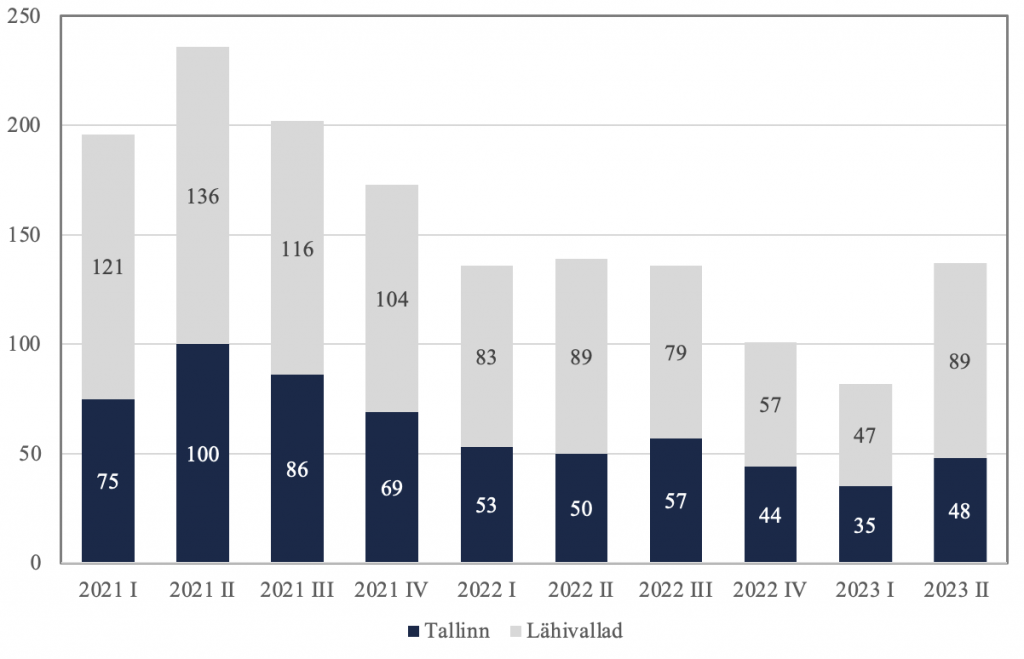

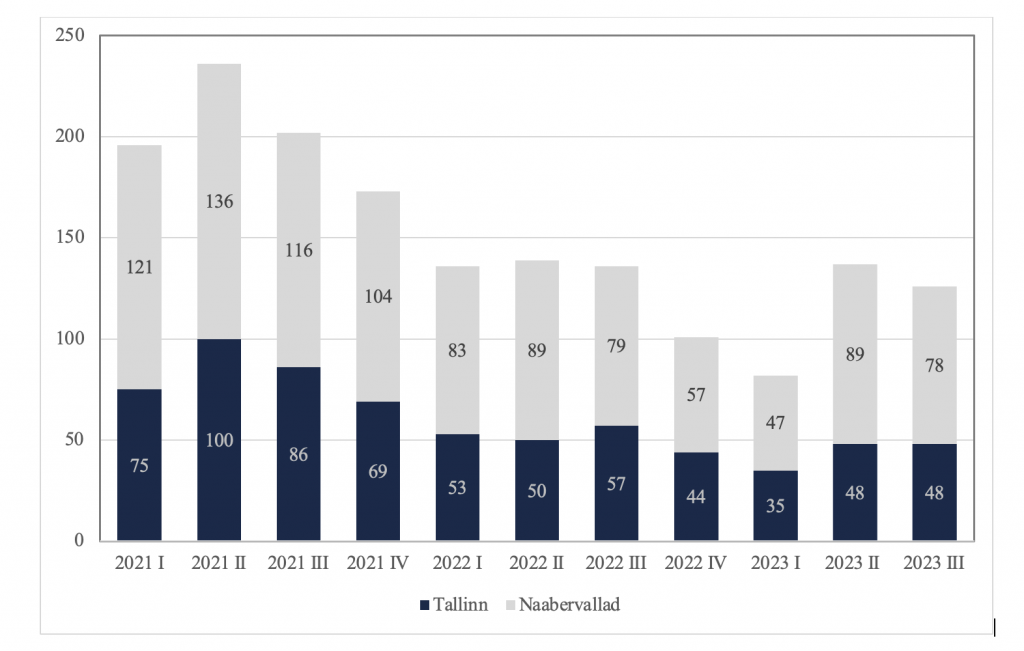

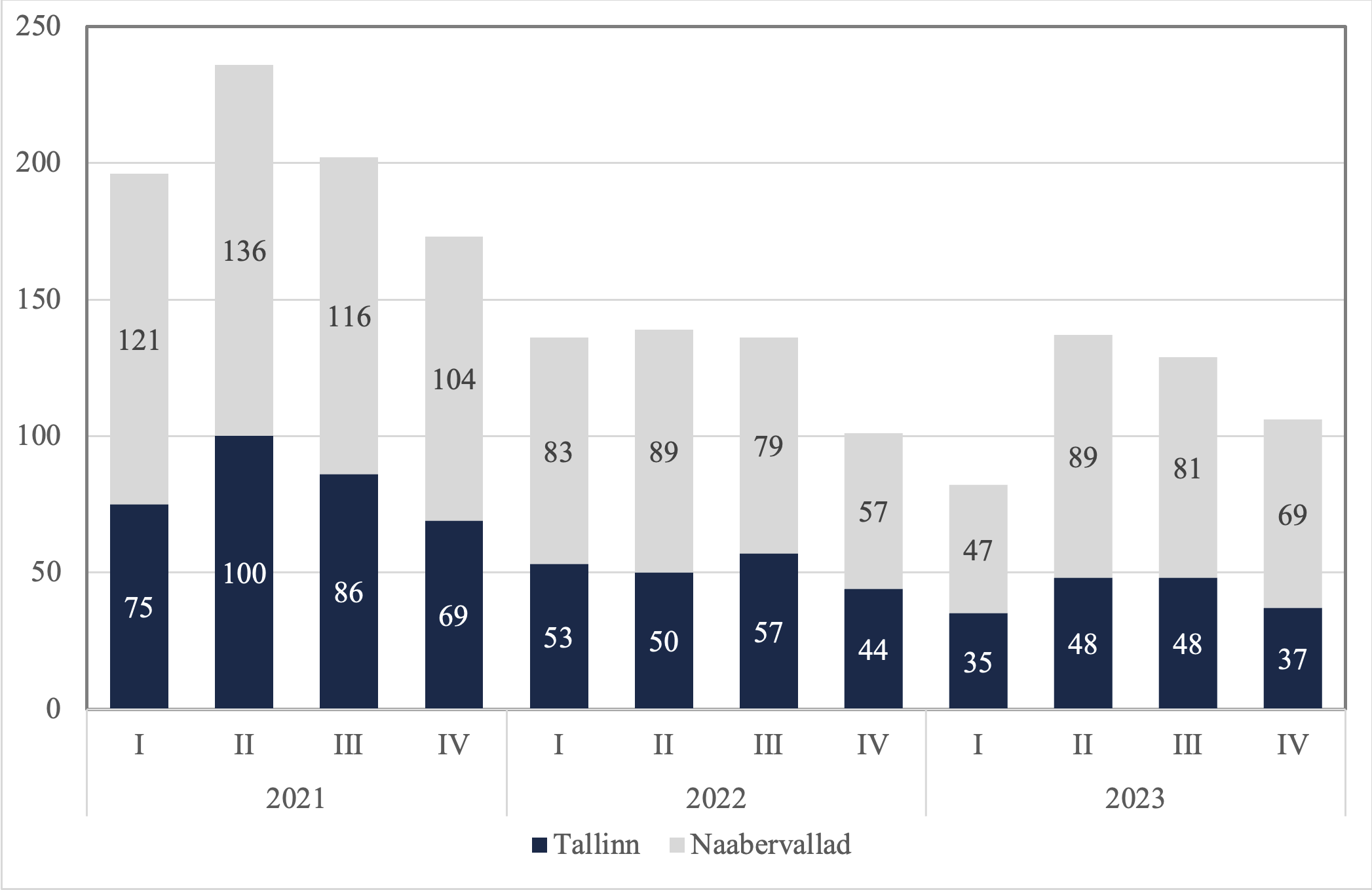

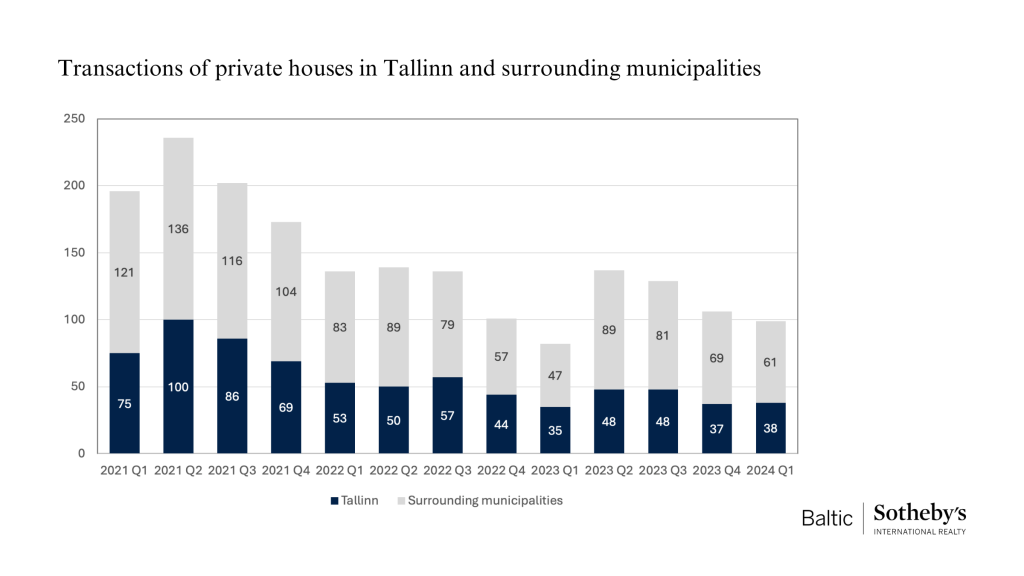

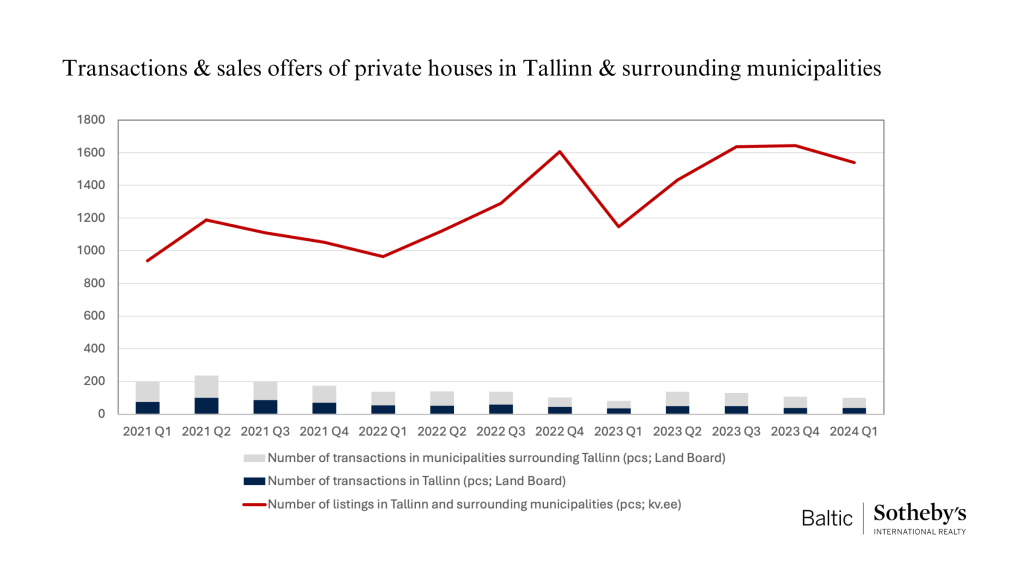

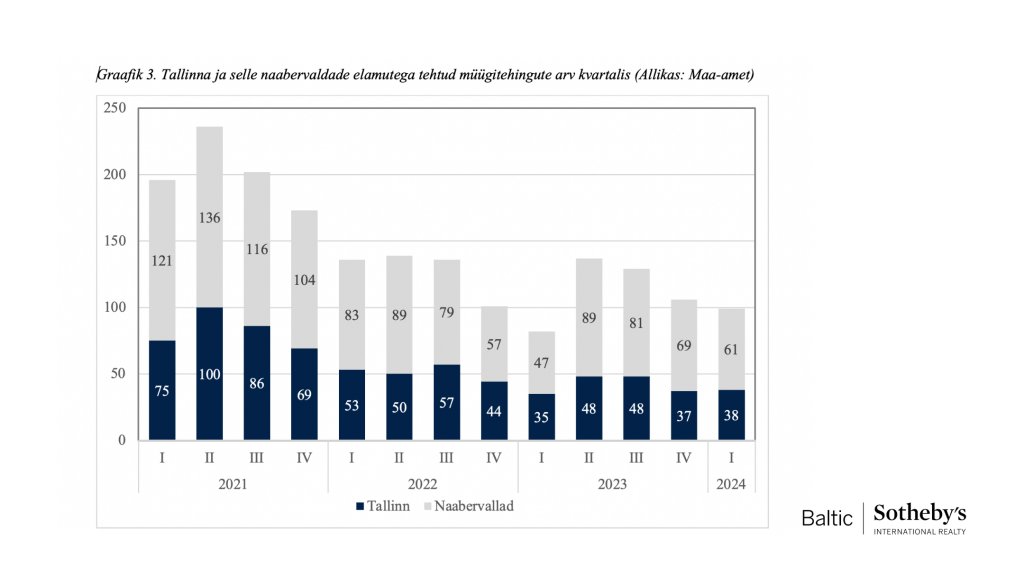

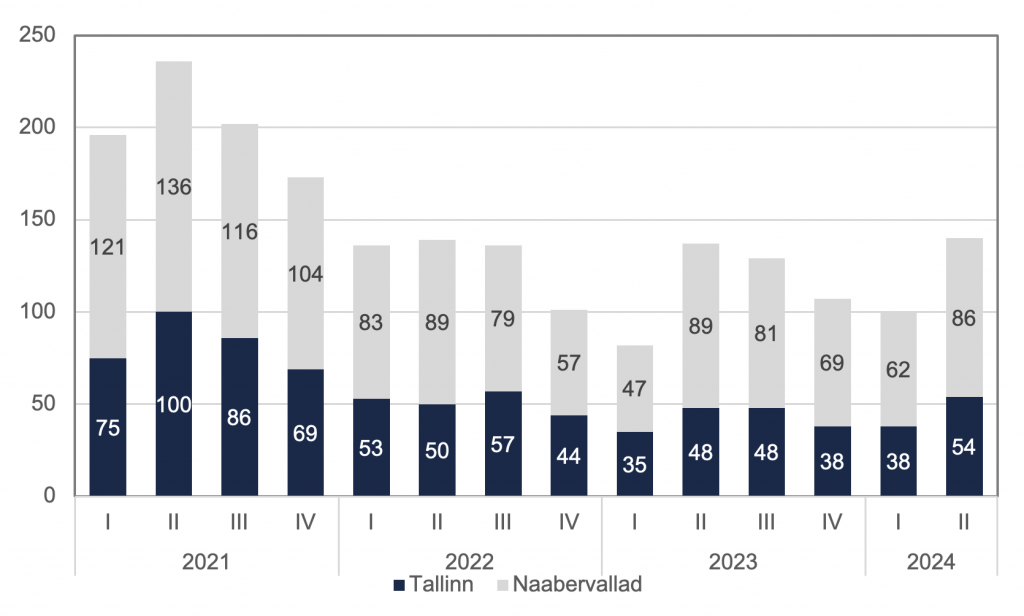

Elamute müügitehingute juures toome välja kvartalis tehtud tehingute arvud. Tallinna ja seda ümbritsevate valdade (Harku, Saue, Saku, Kiili, Rae, Jõelähtme ja Viimsi vallad) elamutega tehtud müügitehingute arvu muutused sarnanevad Tallinna korteriturul toimunuga.

2022 aasta esimese kolme kvartali keskmine tehingute arv oli 137 (Tallinnas 53,valdades 84), neljandas kvartalis langes tehingute arv 101-le (Tallinn 44, vallad 57).

Käesoleva aasta esimeses kvartalis kukkus tehingute arv veelgi, jõudes 82-ni (Tallinn 35, vallad 47). Teises kvartalis toimus mõningane taastumine ja tehingute arv jõudis 2022 aasta esimese poole keskmiseni. Teises kvartalis tehti kokku 137 elamute müügitehingut neist 48 Tallinnas ja 89 valdades.

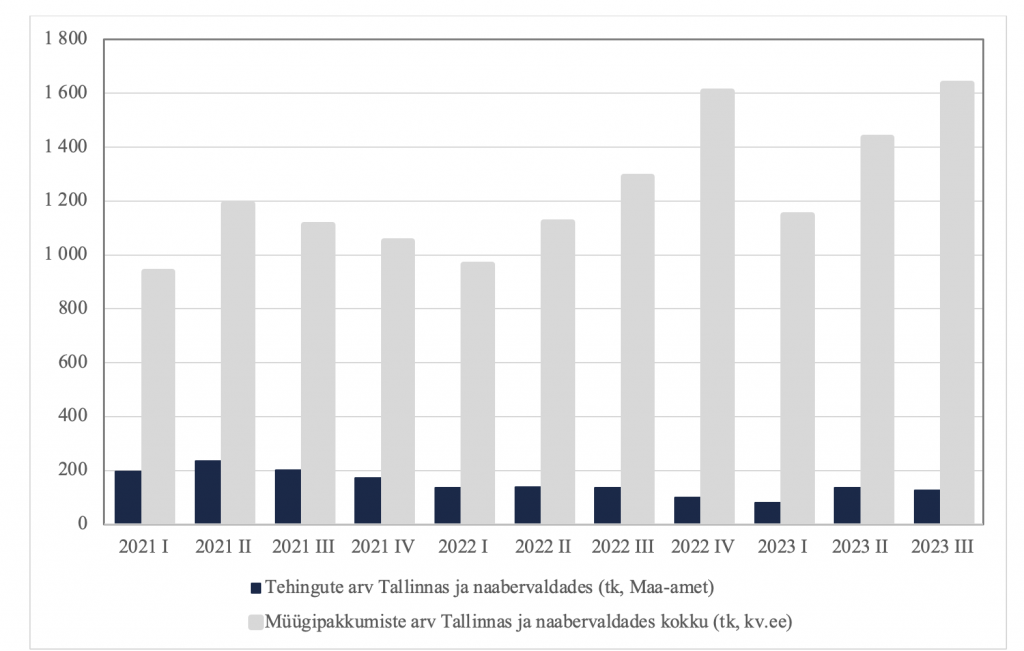

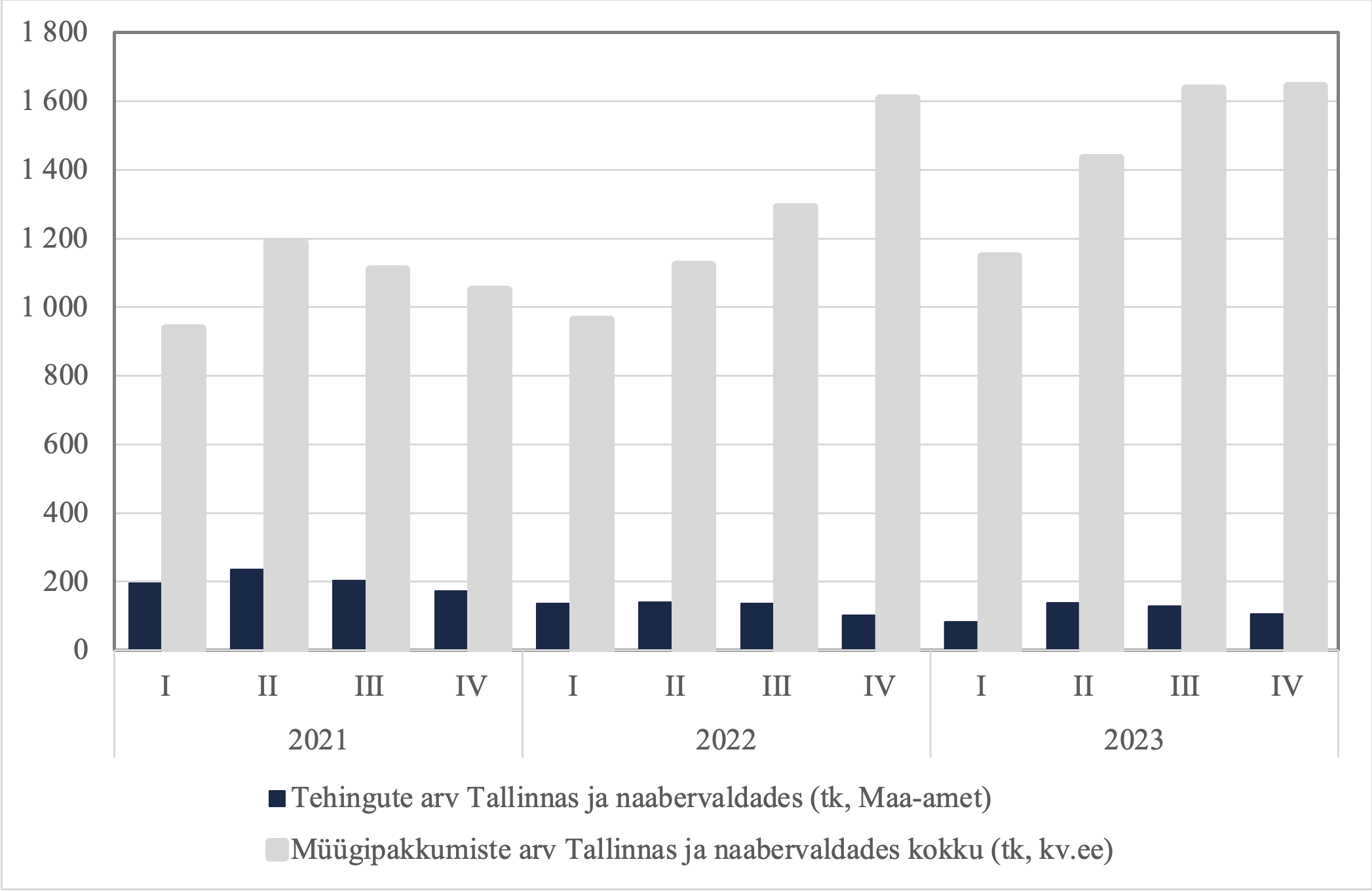

Elamute müügipakkumiste arv kv.ee portaalis hakkas, sarnaselt korteritele, kasvama 2022 aasta kevadsuvel ja jõudis tippu neljandas kvartalis, seejärel on müügipakkumiste arv mõnevõrra vähenenud.

Kui 2021 aasta algusest kuni 2022 aasta kevadeni oli müügipakkumiste keskmine arv 1050, siis 2022 aasta viimases kvartalis oli see 1600 – kasv ~50%. Käesoleva aasta teises kvartalis oli müügipakkumiste arv natuke üle 1400, tehtud tehingute arvuks samal ajal oli 137 – seega ületab pakkumiste arv tehingute arvu 10 korda.

Prognoosime:

· aasta teises pooles nii korterite kui elamutega tehtavate tehingute arv püsib esimese poolaasta keskmisega samal tasemel, mis tähendab, et turg on mõõdukalt aktiivne.

· korterite m2 keskmine müügihind oluliselt ei muutu. Mõnevõrra sõltub see tehingute struktuurist – kui väheneb kallima müügihinnaga arendusprojektides valminud korterite müükide vormistamiste arv langeb ka statistikas nähtuv keskmine m2 müügihind.

URMAS TEHVER

Turuanalüüs & Nõustamine

+372 513 1410

+372 644 3446

urmas.tehver@balsir.com

Tallinna korterite ja Tallinna ning lähiümbruse valdade elamuturu ülevaade 2023. aasta kolmanda kvartali ja esimese üheksa kuu kohta

- Tehingute arvud nii korterite kui elamutega olid kolmandas kvartalis stabiilsed, jäädes mõnevõrra alla eelmiste aastate keskmisele

- Korteritehingute keskmine m2 hind on jäänud püsima ~3000 EUR tasemel

- Korterite müügipakkumiste arv püsib stabiilne, elamute oma suureneb

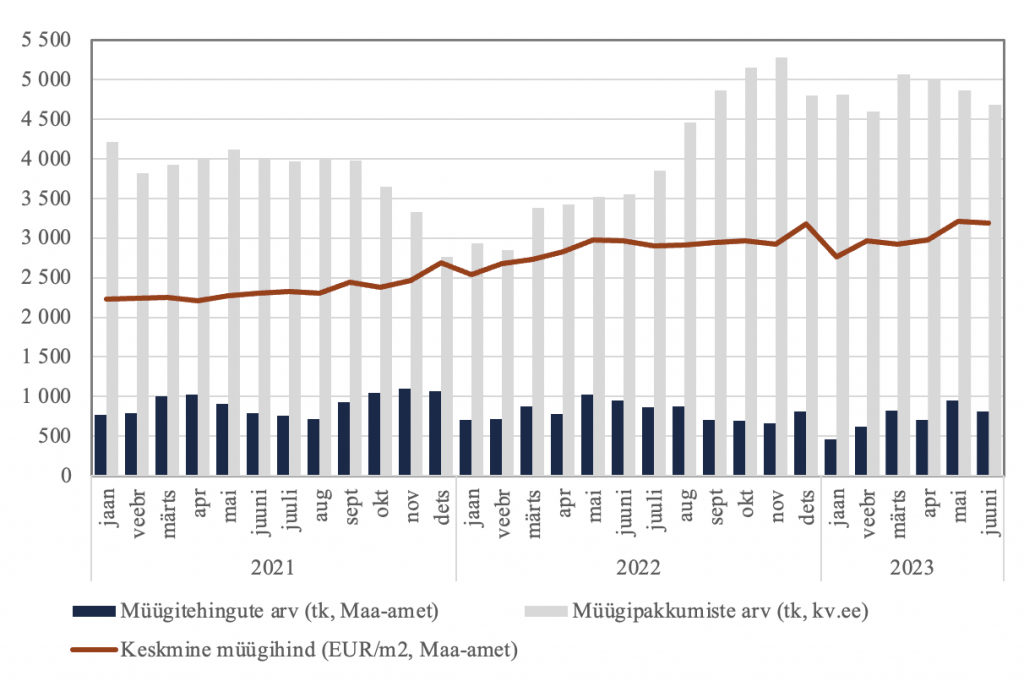

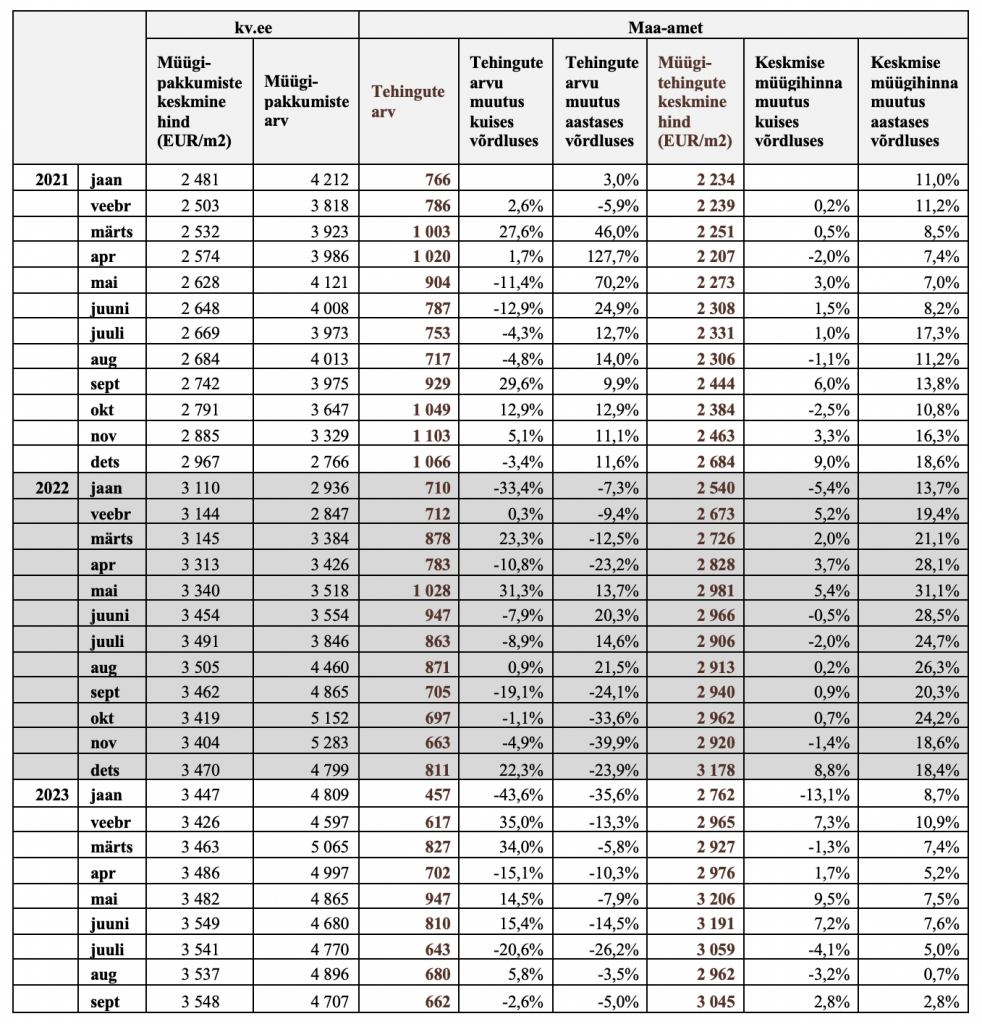

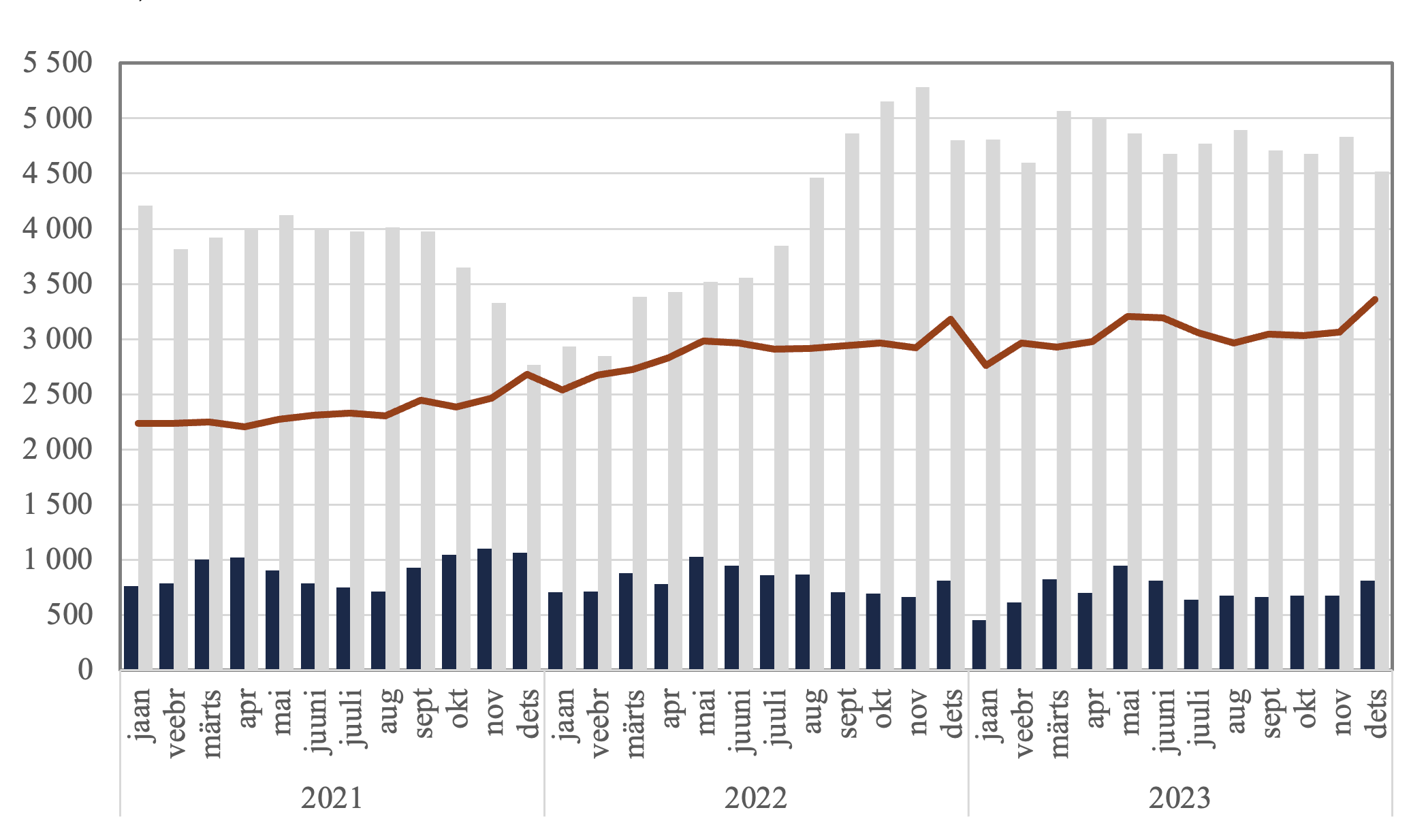

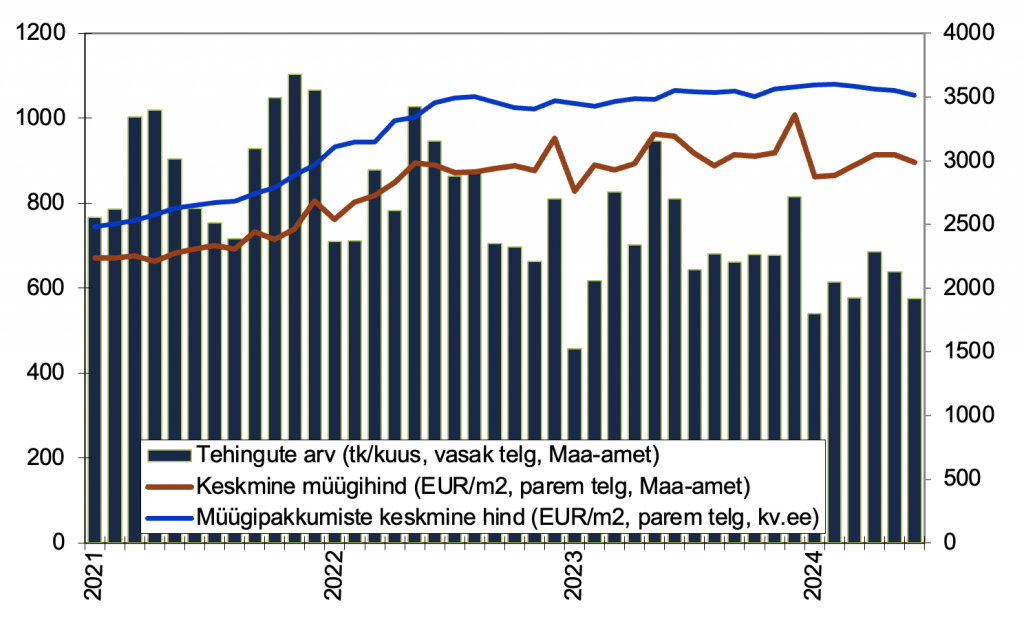

Käesoleva aasta kolmandas kvartalis oli Tallinna korteritega tehtud tehingute arv kokku 1985, mis teeb kuus keskmiselt 662 tehingut. Täpsemalt juulis 643, augustis 680 ja septembris 662 tehingut. Varasemate aastate keskmised tehingute arvud olid 2021.a. üle 900 ja 2022.a. üle 800 tehingu kuus. Käesolev aasta 9 kuu keskmiseks on 705 tehingut.

Märtsist kuni juunini olid kuised tehingute arvud keskmisest kõrgemad, mais isegi 947, mille põhjuseks oli erinevates arendusprojektides valminud korterelamutes, juba varem broneeritud korterite müükide vormistamine. Suve keskpaigast alates samas mahus korterelamuid valminud ei ole ja uute korterite vormistamiste arv tehingute hulgas on olnud väiksem. Jaanuarist kuni maini moodustas uute korterite müükide vormistamine ~25…35% kuu kogu müügitehingute hulgast, juunis oli see ~20% ja augustis ning septembris ~15%.

Korterite müügitehingute keskmine m2 müügihind kõikus juulist kuni septembrini 3000 EUR taseme ümber: juulis oli see 3059 EUR/m2, augustis 2962 EUR/m2 ja septembris 3045 EUR/m2. Seega on m2 müügihinna tase üsna stabiilne juba tegelikult alates 2022 aasta kevadest, mõned natuke suuremad tõusud või langused on põhjustatud eelkõige tehingute koosseisu muutustest – nendel kuudel, kus tehingute hulgas oli tavalisest suurem uute korterite müükide vormistamiste osakaal on ka keskmine m2 kõrgem.

Tallinna korterite müügipakkumiste arv (kuulutuste arv kv.ee portaalis) on olnud stabiilne juba üle 12 kuu jäädes vahemikku ~4600…5000, mida on 7…8 korda rohkem kui samas kuus tehakse müügitehinguid. Müügipakkumiste arv juulis oli 4770, augustis 4896 ja septembris 4707.

Tallinna ja seda ümbritsevate valdade (Harku, Saue, Saku, Kiili, Rae, Jõelähtme ja Viimsi vallad) elamutega tehtud müügitehingute arv oli käesoleva aasta kolmandas kvartalis 126 (Tallinnas 48, valdades 78). Alates 2022 aasta algusest on enamustes kvartalites olnud tehingute arv samal tasemel, erandiks vaid 2022 aasta viimane kvartal kokku 101 (Tallinn 44, vallad 57) ja käesoleva aasta esimene kvartal 82 (Tallinn 35, vallad 47) tehinguga.

Tallinna ja selle naabervaldade elamute müügipakkumiste arv kv.ee portaalis oli kolmandas kvartalis 1636 (aktiivsete müügikuulutuste arv kvartali esimese kuu alguses). Käesoleval aastal on müügipakkumiste arv muutunud sarnaselt eelmisele – pakkumiste arv on aasta alguses madalam ja seejärel iga kvartaliga suureneb. 2022 aastaga võrreldes on müügipakkumisi igas kvartalis ~150…200 võrra rohkem. Käesoleva aasta teises kvartalis ületas müügipakkumiste arv tehingute arvu 10 korda, kolmandas kvartalis aga juba ~13 korda.

Prognoosime:

- aasta viimases kvartalis korteritega tehtavate tehingute arv püsib kolmanda kvartaliga samal tasemel, mida on natuke vähem kui varem prognoosisime.

- korterite m2 keskmine müügihind oluliselt ei muutu. Mõnevõrra sõltub see tehingute struktuurist – kui aasta lõpus valmib mõni kallima müügihinnaga kortermaja ja toimuvad nende korterite müükide vormistamised võib natuke suureneda ka statistikas nähtuv keskmine m2 müügihind.

- elamute osas on müügiperioodid pikad ja surve on müügihindadele suur, müügitehingute arv, sarnaselt möödunud talvele, neljandas kvartalis tõenäoliselt langeb.

Kokkuvõtteks

Korterite osas võib turuaktiivsust hinnata keskmiseks, tehingute arv on küll allpool viimaste aastate tasemest aga arvestades toimunud hinna- ja intressitõuse, võiks olukord olla ka palju kehvem.

Turgu jälgides ja maakleritelt saadud infole tuginedes saab väita, et jätkuvalt saavad õigel tasemel hinnastatud objektid, nii korterid kui elamud s.h. ridaelamukorterid, üsna kiiresti broneeritud ja müüdud.

Seega Tallinna elukondliku kinnisvaraturu aktiivsust võib hinnata normaalseks või rahuldavaks, seda eelkõige järelturgu silmas pidades. Kui loota, et viimasel paaril aastal valdavalt negatiivsetele mõjudele – koroona, sõda, intresside ja energiahindade tõus, midagi samaväärset ei lisandu, siis võib arvata, et turuaktiivsus on oma praeguse põhja saavutanud.

URMAS TEHVER

Turuanalüüs & Nõustamine

+372 513 1410

+372 644 3446

urmas.tehver@balsir.com

Tallinna korterid ja Tallinna ning lähiümbruse valdade elamute turuülevaade 2023

Kinnisvaraturu ülevaade 2023

- Tehingute aktiivsus oli teisel poolaastal üsna stabiilne jäädes natuke alla 700 tehingu kuus

- Korteritehingute keskmine m2 hind oli aasta keskmisena ~3067 EUR

- Korterite ja elamute müügipakkumiste arv püsib kõrge, pakkumishinnad ei ole oluliselt langenud

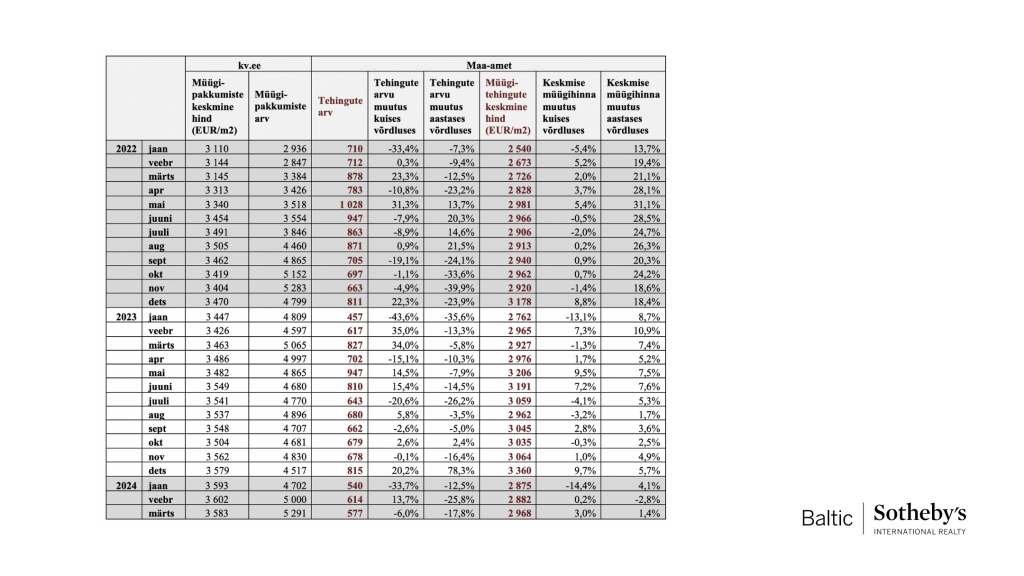

2023 aastal tehti Tallinnas kokku 8510 korteriomandi müügitehingut, võrdlusena – 2022.a. oli tehingute arvuks 9651 ja 2021.a. 10 902. Seega on turuaktiivsus, võrrelduna tipuga aastal 2022, langenud umbes viiendiku.

Aasta keskmisena tehti 2023 aastal ~700 tehingut kuus. Esimesel poolaastal oli tehingute arvu kõikumine kuude lõikes suurem, teisel poolaastal jäi tehtud tehinguta arv vahemikku ~640…680 tehingut kuus v.a. detsember kui tehti 815 müügitehingut. Detsembri kõrgema arvu taga on tavapärane, aasta lõppu koondunud, uute korterite suuremaarvuline valmimine ja nendega varem sõlmitud müügilepingute vormistamine.

Arvestades olukorda majanduses, kallinenud finantseerimist ja eelmise aasta kõrget inflatsiooni võib sellist turuaktiivsust pidada heaks.

Korterite müügitehingute keskmine m2 müügihind oli 2023.a. enamustel kuudel tasemel ~3000 EUR, vaid nendel kuudel, mil oli uute korterite vormistamiste osakaal suurem oli see kõrgem – mais ja juunis ~3200 EUR/m2 ning detsembris, 3360 EUR/m2. Keskmise müügihinna suuremaid mõjutajaid on, juba eelnevalt mainitud, uute korterite müükide vormistamine. Mais ja juunis moodustas uute korterite müükide osakaal kogu tehingute arvust ligikaudu kolmandiku, detsembris ~40%, aasta keskmiselt oli see ~15…25%.

Tallinna korterite müügipakkumiste arv (kuulutuste arv kv.ee portaalis) hakkas kiiresti kasvama 2022 aasta kevadel jõudes umbes poole aastaga ~3400-lt ~5300-ni. Seejärel, alates 2022 aasta detsembrist on müügipakkumiste arv suhteliselt stabiilne jäädes vahemikku ~4600…5000.

Elamute müügitehingute juures jälgime Tallinna ja seda ümbritsevate valdade (Harku, Saue, Saku, Kiili, Rae, Jõelähtme ja Viimsi vallad) elamutega tehtud müügitehinguid.

2023 aasta kvartali keskmine tehingute arv oli 114 (Tallinnas 42,valdades 72), võrdluseks – aastal 2022 oli keskmine 128 ja 2021 202 tehingut. Seega toimus järsk müügitehingute langus elamute osas 2022 aastal, miinimumini jõudis see 2023 aasta esimeses kvartalis kui tehti kokku vaid 82 müügitehingut. Järgnevatel kvartalitel on toimunud kerge taastumine ja järgneva kolme kvartali tehingute keskmine on samal tasemel kui 2022 aasta keskmine.

Elamute müügipakkumiste arv kv.ee portaalis hakkas, sarnaselt korteritele, kasvama 2022 aasta kevad-suvel ja jõudis tippu neljandas kvartalis, seejärel, talvel, müügipakkumiste arv mõnevõrra vähenes kuid teisel poolaastal jõudis jälle üle 1600. Seega on praegu Tallinna ja selle valdade elamute müügipakkumisi umbes 12…15 kuu tehingumahtude jagu.

Prognoosime:

• positiivsena turule on peatunud laenuintresside kasv ja EURIBOR hakanud vaikselt langema, samuti on selle talve energiakulud olnud madalamad varasema omadest. Samas majanduse jätkuv langus tekitab potentsiaalsetes ostjates ebakindlust ja paljud lükkavad pikaajalised otsused edasi. Seega käesoleva aasta esimeses pooles nii korterite kui elamutega tehtavate tehingute arvu kasvu ei ole põhjust loota

• korterite m2 keskmine müügihind statistikas pigem langeb, kuna uute korteritega tehtavate tehingute arvu osakaal tehingute hulgas on väiksem

• kõrge pakkumise ja mõõduka tehinguaktiivsuse juures on ostuhuvilistel aega valida ja põhjalikult mõelda ning tehinguni jõuavad eelkõige õigesti hinnastatud objektid ja paindlikud müüjad.

Koostas

URMAS TEHVER

Turuanalüüs & Nõustamine

+372 513 1410

+372 644 3446

urmas.tehver@balsir.com

Market Overview Q1 2024 - Sales of Apartments & Private Houses

Property Market Overview I Q 2024 -Tallinn and Harju County

- Transaction activity in the first quarter was low, falling 170 transactions short of the previous year's first quarter.

- The average price per square meter for apartment transactions in the first quarter ranged between approximately 2,900 to 3,000 EUR/m².

- The number of listings for apartments and houses remains high, with asking prices not experiencing significant declines.

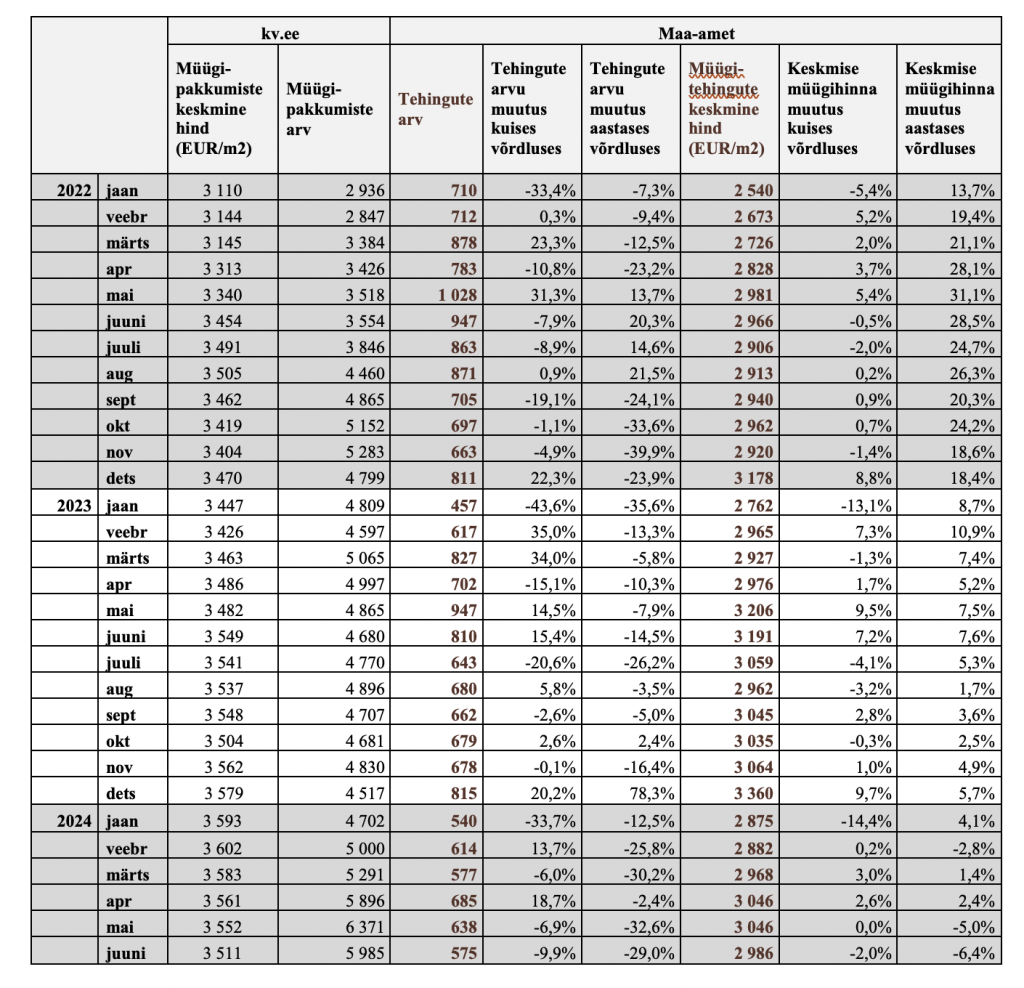

The beginning of 2024 saw a more active start in terms of apartment property sales transactions in Tallinn compared to the previous year. In January, a total of 540 sales transactions were recorded, an increase from 457 transactions in the same month the previous year.

February maintained the same level as the previous year, with 614 transactions this year compared to 617 last year. However, March saw a divergence in trends: whereas March 2023 witnessed 827 apartment sales, this year the number dropped to 577.

Overall, the first quarter of this year totaled 1,731 apartment sales, averaging just under 580 per month. This is a decrease from last year's first quarter, which had 1,901 transactions at an average of 633 per month. Consequently, the activity in Tallinn's apartment market remains low and below both last year's average and our expected levels (650 to 670 transactions per month).

The hopes at the end of last year for a quicker decline in EURIBOR rates by mid-this year have been postponed, diminishing its positive impact on potential buyers. With the arrival of spring, there is a slight increase in buyer interest, but a rapid growth in transaction numbers is not anticipated.

The average sale price per square meter for apartment transactions in Tallinn has been fluctuating between approximately 2,900 to 3,000 EUR and has largely remained the same for nearly two years.

Only during the months with a higher number of new apartment sales have the prices been elevated. Following a slight decrease in the number of apartment listings in Tallinn during the year-end months, which is typical, the count of listings began to rise from February, reaching 5,000 and climbing to about 5,300 by March.

This represents an increase of nearly 10% over the second half of the previous year. Given the relatively low transaction activity, it is likely that the number of listings will remain high for an extended period, and there is no reason to anticipate an increase in the average selling price.

In the first quarter of 2024, a total of 10 sales transactions were made with apartments priced from 700,000 EUR in Tallinn, with the most expensive apartment sold for 891,000 EUR.

Regarding house sales, we have examined transactions involving houses in Tallinn and the surrounding municipalities (Harku, Saue, Saku, Kiili, Rae, Jõelähtme, and Viimsi municipalities).

In the first quarter of 2024, 38 houses were sold in Tallinn and 61 in the neighboring municipalities, totaling 99 transactions. This performance is an improvement compared to the first quarter of 2023, during which there were 35 transactions in Tallinn and 47 in the neighboring municipalities (a total of 82 transactions), although it is slightly below the average number of transactions for the previous year, which was 114 (42 in Tallinn and 72 in the municipalities).

The number of house listings on the kv.ee portal, which began to increase in the spring and summer of 2022 and reached over 1,644 by the end of last year, remains consistently at the 1,600 level. It is likely that the number of listings has reached its peak. Many small developers, who were building detached houses for sale in the latter half of last year, have not started new projects and are focusing on selling existing properties.

Therefore, the current period can be considered the greatest opportunity in recent times for those looking to buy a detached house. The availability of new houses, either completed or nearing completion, will probably decrease in proportion to how many are purchased.

We forecast the following trends for the real estate market in the coming months:

The number of apartment property transactions is expected to remain at the level of 650 to 700 transactions per month.

The average price per square meter for apartments is likely to stay close to 3,000 EUR/m2.

There may be a statistical increase if there are more new apartment completions in some months than usual.

The number of listings for newly completed houses will gradually begin to decline.

With the continued high level of listings and moderate transaction activity, potential buyers have the opportunity to take their time to choose and consider their options carefully.

Transactions are primarily expected to be concluded for properties that are priced correctly and sellers who are flexible.

Compiled by Urmas Tehver

urmas.tehver@balsir.com

Baltic Sotheby's International Realty Estonia

Tallinna korterite ja Tallinna ning lähiümbruse valdade elamute turuülevaade 1 kvartal 2024.a.

Tallinna korterite ja Tallinna ning lähiümbruse valdade elamute turuülevaade 1 kvartal 2024.a.

- Tehingute aktiivsus esimeses kvartalis oli madal ja jäi 170 võrra alla eelmisele aasta esimesele kvartalile

- Korteritehingute keskmine m2 hind jäi esimeses kvartalis vahemikku ~2900…3000 EUR/m2

- Korterite ja elamute müügipakkumiste arv püsib kõrge, pakkumishinnad ei ole oluliselt langenud

2024 aasta algas, võrreldes eelmisega, Tallinna korteriomandite müügi tehingute osas aktiivsemalt. Jaanuaris tehti kokku 540 müügitehingut, aasta varem oli tehinguid 457. Veebruar oli eelmise aastaga samal tasemel: 614 tehingut sellel ja 617 eelmisel aastal, kuid märtsis läksid suunad lahku: 2023 aastal tehti märtsis 827 korteriomandi müügitehingut, käesoleval aastal aga vaid 577.

Esimeses kvartalis kokku tehti sellel aastal 1731 korteriomandi müüki, mis teeb kuu keskmiseks natuke alla 580. Eelmisel aastal oli esimese kvartali tehingute arv kokku 1901 ja keskmiseks 633 tehingut kuus. Seega on Tallinna korterituru aktiivsus jätkuvalt madal ja allpool eelmise aasta keskmisest ning ka meie oodatud tasemest (650…670 tehingut kuus).

Eelmise aasta lõpus tekkinud lootus EURIBOR-i kiiremale langusele selle aasta keskpaigas on edasi lükkunud ja selle positiivne mõju ostuhuvilistele oma mõju kaotanud. Kevade saabudes on tunda mõningast ostuhuviliste aktiviseerumist kuid kiiret tehingute arvu kasvu me ei oota.

Korterite müügitehingute keskmine m2 müügihind kõigub ~2900…3000 EUR vahemikus ja on suures piiris olnud sama juba ligi kaks aastat, vaid nendel kuudel kui on toimunud suuremal hulgal uute korterite müükide vormistamisi on hinnatase olnud kõrgem.

Tallinna korterite müügipakkumiste arv aastavahetuse kuudel, tavapäraselt, natuke langes aga alates veebruarist on müügipakkumiste arv suurenenud ja jõudis 5000-ni ning märtsis juba ~5300-ni. Seda on ligi 10% rohkem kui eelmise aasta teisel poolaastal.

Tõenäoliselt, arvestades suhteliselt madalat tehinguaktiivsust, jääb müügipakkumiste arv kõrgeks veel pikaks ajaks ning keskmise müügihinna tõusu ei ole põhjust ennustada.

2024.a. 1 kvartalis tehti Tallinnas alates 700 000 EUR maksvate korteritega kokku 10 müügitehingut, kalleim müüdud korter oli hinnaga 891 000 EUR.

Elamute müügitehingute juures oleme vaadelnud Tallinna ja seda ümbritsevate valdade (Harku, Saue, Saku, Kiili, Rae, Jõelähtme ja Viimsi vallad) elamutega tehtud müügitehinguid.

2024 aasta esimeses kvartalis müüdi Tallinnas 38 ja naabervaldades 61 elamut, kokku seega 99. See on parem kui 2023 aasta esimeses kvartalis, kui tehti Tallinnas 35 ja naabervaldades 47 müügitehingut (kokku 82) aga jääb natuke alla eelmise aasta keskmisele tehingute arvule 114 (Tallinnas 42, valdades 72).

Prognoosime:

• korteriomandite tehingute arv järgmistel kuudel jääb 650…700 tehingu tasemele

• korterite m2 keskmine müügihind jääb 3000 EUR/m2 lähedale, tõus võib olla statistiline juhul kui mõnel kuul toimub tavapärasest rohkem uute korterite vormistamisi

• valmis uute elamute pakkumiste arv hakkab vähehaaval langema

• jätkuvalt on kõrge pakkumise ja mõõduka tehinguaktiivsuse juures ostuhuvilistel aega valida ja põhjalikult mõelda ning tehinguni jõuavad eelkõige õigesti hinnastatud objektid ja paindlikud müüjad.

Koostanud Urmas Tehver

Turuanalüüs & Nõustamine

urmas.tehver@balsir.com

Baltic Sotheby’s International Realty Estonia

Kinnisvara turuülevaade - Tallinna korterite ja Tallinna ning lähiümbruse valdade elamud 2024.a. teine kvartal ning poolaasta kokkuvõte

- Tehingute arv tõusis teises kvartalis võrrelduna esimesega 10%.

- Korteritehingute keskmine m2 hind oli teises kvartalis ~3030 EUR/m2.

- Korterite ja elamute müügipakkumiste arv on jätkuvalt kõrge, samuti on kõrged pakkumishinnad.

Teises kvartalis tehti Tallinna korteriomanditega keskmiselt 633 tehingut kuus, esimese kvartali kuu keskmine oli 577. Kõige aktiivsem oli aprill 685 tehinguga ja kõige madalam tehingute arv oli juunis – 575, mais oli 638 müüki.

2023 aastal tehti teises kvartalis kokku 2459 ja kuu keskmisena 820 tehingut.

Seega tuleb korrata meie eelmise kvartali kokkuvõttes tehtud järeldust, et Tallinna korterituru aktiivsus on jätkuvalt madal ja allpool eelmise aasta keskmisest ning ka meie oodatud tasemest (650…670 tehingut kuus).

Korterite müügitehingute keskmine m2 müügihind oli teises kvartalis natuke kõrgem kui aasta alguses jäädes kuude lõikes vahemikku ~3000…3050 EUR. Keskmine m2 hind on olnud samal tasemel alates 2022 kevadest, üksikutel kuudel, kui on toimunud suuremal hulgal uute korterite müükide vormistamisi, on hinnatase olnud kõrgem.

Kinnisvaraportaalis kv.ee olevate Tallinna korterite müügipakkumiste arv jõudis maikuus ligi 6400-ni (aprillis ~5900, juunis ~6000), mis on kõrgeim tase alates 2019 aasta kevadest. Eelmisel aastal oli pakkumiste arv pidevalt alla 5000-e, 5000-ni jõudis see käesoleva aasta veebruaris.

Müügipakkumiste keskmine m2 hind on samas püsinud juba aasta vahemikus 3500…3600 EUR/m2.

Arvestades, et pakkumiste hulk on kasvanud, tehingute arv on varasemast madalam aga müügipakkumiste hinnatase ei ole muutunud, siis võib järeldada, et müüjatel olulist müügisurvet ei ole.

Tundub, et mingi hulk ostuhuvilisi, kes juba aasta tagasi ootasid suuremat hinnakorrektsiooni allapoole on hakanud aktiivsemalt turul ringi vaatama ja valmis ka tehinguid tegema. Seda näitab viimastel kuudel kasvanud huvi müügis olevate objektide vastu, samas olulist tehingute arvu tõusu lähikuudeks me ei ennusta.

Teises kvartalis müüdi Tallinnas kolm korteriomandit, mille müügihind oli kõrgem kui 700 000 EUR, kalleim neist oli hinnaga 1,85 mln EUR natuke alla 400 m2 suurune vanalinnas asuv korteriomand. Hinnavahemikus 500…700 000 EUR oli tehinguid 9, neist kolm olid arendusprojektides olevate korterite esmamüügid ja ülejäänud järelturu tehingud.

Elamute müügitehingute juures jälgime, nagu ka varasemates ülevaadetes, Tallinna ja seda ümbritsevate valdade (Harku, Saue, Saku, Kiili, Rae, Jõelähtme ja Viimsi vallad) elamutega tehtud müügitehinguid.

2024 aasta teises kvartalis müüdi Tallinnas 54 ja naabervaldades 86 elamut, kokku seega 140. See on praktiliselt sama tulemus kui 2023 aasta teises kvartalis, kui tehti kokku 137 tehingut, neist Tallinnas 48 ja naabervaldades 89. Võrreldes esimese kvartaliga on kasv 40 tehingut.

Elamute müügipakkumiste arv kv.ee portaalis jõudis ~1680-ni, mis on viimaste aastate kõrgeim. Üle 1600 müügipakkumise on olnud kv.ee-s alates eelmise aasta suvest v.a. aastavahetuse ajal, mil pakkumisi oli ~1540 aga see oli tõenäoliselt tingitud pühade ajaks pausile pandud reklaamidest. Samas kuulutusi vaadates on näha, et uusi, müügiks ehitatud, maju lisandub pakkumisse vähe ja nende hulk müügipakkumistes langeb.

Ehk pakkumisi on jätkuvalt palju, turg on pigem passiivne ja ostuhuvilistel peaks olema päris hea valikuvõimalus.

Nii meie maaklerite kogemuste kui kolleegidega vestluste alusel saab väita, et heas korras ja õigesti hinnastatud majade vastu on huvi olemas ja tehingud toimuvad.

Prognoosime:

- korteriomandite tehingute arv järgmises kvartalis jääb alla 700 tehingu kuus

- korterite m2 keskmine müügihind oluliselt ei muutu, tõus võib olla statistiline juhul kui mõnel kuul toimub tavapärasest rohkem uute korterite vormistamisi

- valmis uute elamute pakkumiste arv on vaikses langustrendis

Koostanud Urmas Tehver

Turuanalüüs & Nõustamine

+ 372 513 1410

urmas.tehver@balsir.com

Baltic Sotheby’s International Realty Estonia

Tänane Eesti kinnisvaraturg: nagu Texas Holdem pokkerimäng.

Tänane meeleolu Eesti kinnisvaraturul sarnaneb paljuski Texas Holdem pokkerimänguga. Nii ostjad kui müüjad istuvad laua taga, hoides oma kaarte endale lähedal, ja mõlemad püüavad teist osapoolt üle kavaldada. Müüjad soovivad leida ideaalse ostja, kes oleks valmis tegema pakkumise, samas kui ostjad kalkuleerivad, mis neil “käes” on, ja otsustavad, kas loobuda või mängida kaasa.

Tugev käsi või strateegiline bluffimine?

Sarnaselt pokkerile võidab kinnisvaraturul enamasti see, kellel on kõige tugevam “käsi” – olgu selleks konkurentsivõimeline hind, atraktiivne ja unikaalne objekt või hästi suunatud ja ajastatud müügistrateegia. Harvadel juhtudel võib edu saavutada ka bluffimisega, kuid seda ainult siis, kui toetutakse strateegilistele eeldustele ja turutsüklite mõistmisele.

Üle 25 aasta Eesti kinnisvaraturul tegutsenuna teame, et iga tehing on kombinatsioon turuolukorra analüüsist ja oskusest näha ette võimalikke käike. Liigne optimism – olgu see seotud ebarealistlikult kõrge hinna ja/või lauas olevate ostjate arvu ning nende valmisolekuga küsitud hinda maksta – võib küll hetkeks tunduda ahvatlev, kuid viib harva reaalse tulemuseni. Oma töös peame austama turu toimimise mehhanisme: arvestama majanduse seisu ja lähtuma andmetest – reaalselt tehtud tehingutest. Ostjate käitumismustrid ja valitsev majandustsükkel loovad aluse adekvaatsetele hinnangutele ja edukatele müügistrateegiatele.

Sotheby’s International Realty – globaalne bränd, tugevad kohalikud juured

Sotheby’s International Realty Estonia on Eestis tegutsenud juba pea 14 aastat, pakkudes oma klientidele maailmatasemel teenust ning põhjalikku kohalikku kogemustepagasit. Kuigi oleme osa ülemaailmsest brändist, mis tegutseb 83 riigis, peitub meie tugevus sünergias kohaliku ja rahvusvahelise kogemuse vahel.

Meie tiimiliikmed on oma ala professionaalid, kellel on pikaajaline ja põhjalik kogemus just Eesti kinnisvaraturul. Me tunneme kohalikku turgu, selle iseärasusi ja käitumismustreid. Teame, millised on otsitud piirkonnad, millised faktorid mõjutavad kinnisvara väärtust, ja oskame nõustada oma kliente täpselt ning adekvaatselt – sõltumata sellest, kas ostja tuleb välismaalt või on kohalik.

Meie globaalne võrgustik tähendab, et 83 riiki, kus Sotheby’s International Realty bränd on esindatud, on osa meie tiimist – kokku üle 26 500 spetsialisti. See võimaldab meil teha tihedat koostööd rahvusvaheliselt ning pakkuda oma klientidele ligipääsu mitte ainult kohalikele, vaid ka globaalsetele võimalustele ja turunduskanalitele. See ei tähenda aga, et me keskendume ainult rahvusvahelistele ostjatele – meie peamine eesmärk on tagada igale meie koduturu kliendile parim võimalik tulemus, sõltumata sellest, kust ostjad tulevad.

Mitmekesine portfell – kõigile midagi

On oluline rõhutada, et Sotheby’s International Realty Estonia ei tegele ainult luksuslike penthouse’ide, mõisate või villade müügiga. Meie portfelli kuuluvad pakkumised igast hinnaklassist ja profiilist – alates suvilatest Maardus ja tüüpkorteritest Mustamäel kuni luksuslike villade, hotellide ja väga eriliste objektideni, mis on suunatud unikaalsete vajadustega ostjatele. Meie kliendiks olemiseks ei ole miinimumnõudeks miljonieurone vara – meie uksed on avatud kõigile, kes hindavad professionaalset ja adekvaatset nõu ning läbimõeldud strateegiat.

Miks valida professionaalne partner?

Kinnisvaraturg on küll teatud mänguliste elementidega, kuid iga otsus mõjutab tulemust reaalselt. Meie fookus on olla tulemuslik oma klientide jaoks, mitte portfelli kasvatada ülepingutatud lubadustega. Võib tunduda, et kõrgema hinna lubamine annab müüjale eelise, kuid kui see ei vasta turu ootustele, jääb tehing tihti venima või saavutamata. Meie ülesanne on tuua kliendid laua taha teadmiste ja strateegiatega, mis toovad tulemusi.

Tänane kinnisvaraturg on väljakutseid täis, kuid võimalusterohke. Võitjad on need, kes mõistavad mängureegleid, hindavad reaalselt oma positsiooni ja astuvad targalt järgmise sammu.

Vajaduspõhiste tehingute kasv:

Tehingud, mis lähtuvad konkreetsetest elamis- ja ärivajadustest, on suurenenud ning see trend kandub edasi ka 2025. aastasse. Ostjad keskenduvad rohkem pragmaatilistele lahendustele – kolitakse suuremale pinnale, otsitakse väiksemat ja energiatõhusamat kodu või valitakse äripind, mis vastab paremini ettevõtte vajadustele. Taoline turukäitumine näitab ostjate suurenevat kindlustunnet ja teadlikkust oma võimalustest.

Investorite huvi:

2025. aastal püsib investorite tähelepanu rahavoogudele suunatud projektidel, nagu hotellid ja äripinnad. Investeeringuid hinnatakse metoodiliselt, keskendudes tootlusele ja pikaajalisele stabiilsusele.

Haruldaste objektide müügi dünaamika:

Unikaalsete ja esteetilist väärtust omavate objektide müük jätkab eraldi suunda. Sellised varad, nagu arhitektuuriliselt erilised hooned või ajaloolised objektid, meeldivad spetsiifilisele ostjagrupile, kes väärtustab pigem erakordsust kui praktilisust. Otsustamisprotsess nende ostmisel võtab aega, kuid 2025. aastal nähakse selles sektoris kindlasti kasvu, kuna need varad säilitavad oma emotsionaalse ja kultuurilise väärtuse.

2025. aasta prognoosid:

- Püsiv turuaktiivsus: 2025. aastal jätkub vajaduspõhiste tehingute ja investorite huvi kasv. See tagab stabiilsuse nii elamispindade kui ka ärikinnisvara turul.

- Jätkusuutlikkuse prioriteet: Energiasäästlikkus ja madalad ülalpidamiskulud saavad koduostjate jaoks üha olulisemaks. Jätkusuutlikud omadused lisavad kinnisvarale pikaajalist väärtust.

- Luksussektori elavnemine: Kindlustunne luksuslike projektide turul suureneb, kuna ostjate ja investorite seas kasvab nõudlus eksklusiivsete varade järele, mis pakuvad ainulaadset ja ajatut väärtust.

Sotheby's International Realty on maailma kõige külastatavam luksuskinnisvara veebisait. Kui soovite, et teie kinnisvara oleks seal esindatud, usaldage oma kinnisvara müük meile.

Kui soovite, et teie klientide kinnisvara oleks SIR.com globaalsel kodulehel esindatud, liituge meiega – laiendage oma tegevuspiirkonda ja tugevdage oma positsiooni rahvusvaheliselt.

Kui soovite meiega oma kinnisvaraküsimusi arutada, võtke julgelt ühendust – vahetame hea meelega arvamusi ja leiame koos parimad lahendused. Esmane kohtumine ja konsultatsioon on tasuta.

Baltic Sotheby's International Realty info.estonia@balsir.com

The Current Mood of the Estonian Real Estate Market

As a Game of Texas Hold'em Poker

The Estonian real estate market today resembles a game of Texas Hold'em poker. Both buyers and sellers sit at the table, holding their cards close, each attempting to outmaneuver the other. Sellers aim to find the ideal buyer willing to make an offer, while buyers evaluate the “hand” they are holding and decide whether to fold or stay in the game.

A Strong Hand or Strategic Bluffing?

Much like poker, success in the real estate market often lies with those holding the strongest “hand” – whether that means a competitive price, a unique and attractive property, or a well-timed and targeted sales strategy. On rare occasions, success can be achieved through bluffing, but only when grounded in strategic assumptions and a solid understanding of market cycles.

With over 25 years of experience in the Estonian real estate market, we know that every transaction is a combination of analyzing current market conditions and anticipating potential moves. Over-optimism – whether tied to an unrealistic price or assumptions about the number of buyers ready to pay the asking price – may seem enticing at first but rarely delivers real results. In our work, we respect the mechanisms that drive the market: considering the state of the economy and basing our valuations on solid data from actual transactions. Buyer behavior patterns and prevailing economic cycles provide the foundation for accurate valuations and successful sales strategies.

Sotheby’s International Realty – A Global Brand with Strong Local Roots

Sotheby’s International Realty Estonia has been operating in the country for nearly 14 years, offering world-class service supported by extensive local expertise. While we are part of a global brand active in 83 countries, our strength lies in the synergy between local and international knowledge.

Our team consists of seasoned professionals with deep experience in the Estonian real estate market. We understand the nuances of the local market, its unique characteristics, and buyer behavior patterns. We know which areas are in demand, which factors influence property value, and how to provide precise and tailored advice to our clients – whether they are local or international buyers.

Our global network, comprising 83 countries and over 26,500 specialists, allows us to collaborate effectively across borders. This enables us to provide our clients with access to both local opportunities and global marketing channels. However, this global reach does not mean we focus solely on international buyers – our primary mission is to deliver the best possible results for every client in our local market, regardless of the buyer’s origin.

A Diverse Portfolio – Something for Everyone

It is essential to emphasize that Sotheby’s International Realty Estonia is not exclusively about selling luxury penthouses, grand estates, or villas. Our portfolio spans properties across all price ranges and categories – from summer homes in Maardu and standard apartments in Mustamäe to luxury villas, boutique hotels, and truly unique properties tailored to specific needs. Working with us does not require owning a multi-million-euro property – we welcome all clients who value professional advice and well-considered strategies.

Why Choose a Professional Partner?

While the real estate market may have some elements of a game, every decision has real-world consequences. Our focus is on achieving results for our clients, not inflating our portfolio with over-promised expectations. While promising higher prices may seem like an advantage for sellers, if these expectations don’t align with market realities, transactions often stall or fail altogether. Our task is to bring clients to the table with the knowledge and strategies that deliver results.

The current real estate market is filled with challenges but also rich in opportunities. Success belongs to those who understand the rules, evaluate their position realistically, and make smart, calculated moves.

Key Trends and Forecasts for 2025

Growth in Need-Based Transactions:

Transactions driven by specific residential and business needs have increased, and this trend is expected to continue into 2025. Buyers are focusing on practical solutions – moving to larger spaces, seeking smaller and more energy-efficient homes, or selecting business premises that better meet their company’s needs. This market behavior reflects growing buyer confidence and awareness of their options.

Increased Interest from Investors:

In 2025, investor focus will remain on cash flow-oriented projects such as hotels and commercial spaces. Investments will be evaluated methodically, with an emphasis on returns and long-term stability.

Dynamics of Rare Property Sales:

The sale of unique properties with aesthetic and emotional value will continue as a distinct segment. Assets such as architecturally significant homes or historic buildings appeal to a niche audience that values exclusivity over practicality. While decisions on these purchases take longer, 2025 is expected to see growth in this sector, as these properties retain their emotional and cultural value.

2025 Market Forecasts:

- Sustained Market Activity: Growth in need-based transactions and investor interest will continue, ensuring stability in both residential and commercial real estate sectors.

- Focus on Sustainability: Energy efficiency and low maintenance costs will become increasingly important for homebuyers, adding long-term value to properties.

- Luxury Market Revival: Confidence in the luxury property market will grow as demand rises among buyers and investors seeking exclusive and timeless assets.

These trends suggest that 2025 will remain an active and opportunity-filled year for the real estate market, providing a strong foundation for buyers, sellers, and investors alike.

Sotheby’s International Realty is the most-visited luxury real estate website in the world. If you want your property to be featured there, entrust its sale to us.

If you’re a real estate professional and want your clients’ properties showcased on SIR.com, join our team – expand your reach and strengthen your position internationally.

If you wish to discuss your real estate matters with us, feel free to get in touch – we are happy to exchange ideas and work together to find the best solutions. The first meeting and consultation are free of charge.

Baltic Sotheby's International Realty Estonia info.estonia@balsir.com

Hotel Investment Opportunities in Estonia, Tallinn.

Estonia’s hospitality sector has experienced a dynamic evolution over the past decade. From a steady rise in international visitors to the challenges posed by the global pandemic, the hotel industry has adapted and rebounded, reinforcing its position as a key player in the country’s economy. As we look forward, the sector presents promising opportunities for investors seeking prime hotel properties in strategic locations.

Over the last decade, Estonia has emerged as a sought-after destination in Northern Europe, attracting travelers with its well-preserved medieval architecture, digital-first society, and pristine nature. Tallinn, the capital, remains the crown jewel of the tourism sector, benefiting from its UNESCO-listed Old Town and a steady influx of visitors via air, sea, and land connections.

Key Highlights of the Last Decade:

- Pre-Pandemic Boom (2014–2019): The number of international arrivals grew consistently, with annual overnight stays surpassing 4 million. Key source markets included Finland, Germany, Russia, and Sweden.

- COVID-19 Disruptions (2020–2021): The pandemic halted global travel, causing a sharp decline in hotel occupancy rates. Government support and local tourism campaigns helped mitigate losses, but recovery required time.

- Post-Pandemic Rebound (2022–2024): With travel restrictions lifted, Estonia’s tourism sector rebounded strongly. Hotels saw a resurgence in occupancy rates, especially in Tallinn and key resort destinations like Pärnu and Saaremaa.

- Current Market Data (2024): Estonia accommodated approximately 3.6 million tourists in 2024, with 280,000 visitors in December alone, contributing to 515,000 overnight stays. However, the average room occupancy rate stood at 46%, indicating potential for growth in maximizing accommodation utilization.

The outlook for the Estonian hotel industry is optimistic, supported by increasing visitor numbers, growing interest in sustainable tourism, and Estonia’s rising profile as a business and conference destination.

Factors Driving Future Growth:

- Business and Conference Tourism: As Estonia strengthens its reputation as a digital and financial hub, business travel continues to rise, increasing demand for high-end hotels and serviced accommodations.

- Sustainable and Boutique Hospitality: Travelers are increasingly drawn to eco-friendly hotels and unique boutique properties, making this a promising niche for investors.

- Strategic Location and Accessibility: Tallinn’s well-connected airport and ferry routes ensure a steady flow of international visitors, reinforcing the city’s status as a prime investment area.

- Shift in Accommodation Preferences: While platforms like Airbnb have previously expanded their market share, recent trends indicate a growing preference for boutique hotels that offer personalized experiences and consistent quality. This shift is advantageous for investors considering Estonia’s premium hotel properties.

While the fundamentals of Estonia’s tourism sector remain strong, investors must acknowledge the impact of regional geopolitical tensions. The war in Ukraine and broader uncertainty in Eastern Europe have led to a temporary investment freeze in some sectors, including large-scale hospitality developments. However, Estonia’s strong economic governance and integration into the EU and NATO have provided stability, ensuring long-term investor confidence.

Key concerns among investors include:

- Cautious Capital Movement: Foreign investors, particularly institutional funds, have adopted a wait-and-see approach, assessing risk levels before committing to large-scale projects.

- Operational Stability: Despite geopolitical concerns, well-positioned hospitality properties continue to perform, driven by Estonia’s resilience in digital services, economic adaptability, and the country’s strong rule of law.

- Opportunities Amidst Uncertainty: Savvy investors with long-term strategies recognize that economic slowdowns often create favorable acquisition conditions. Discounted asset prices and reduced competition in the buyer’s market provide a unique chance to secure high-value properties at below-peak valuations.

While the current climate may not encourage speculative investments, well-structured hospitality assets in key locations remain attractive for long-term capital preservation and steady cash flow generation. Investors with a deep understanding of property cash flow cycles will recognize that market hesitations often present the best acquisition opportunities.

Prime Hotel Investment Opportunities in Estonia

1. Merchant’s House Hotel (Dunkri 4/6, Tallinn Old Town) View Listing

Located in the heart of Tallinn’s UNESCO-listed Old Town, Merchant’s House Hotel is a historic gem offering an unparalleled experience to visitors. The property boasts:

- A prestigious and central location, ensuring high occupancy year-round.

- A blend of medieval charm and modern amenities, appealing to both leisure and business travelers.

- Proximity to major tourist attractions, restaurants, and conference venues.

This is an ideal investment for those seeking a well-established hotel in a prime location.

2. Seaside Hotel with Development Potential (Vabaõhumuuseumi tee 9a, Tallinn) View Listing

Situated near the beautiful coastline of Tallinn, this hotel offers a unique blend of tranquility and accessibility. Highlights include:

- Stunning sea views and close proximity to the Open-Air Museum, a popular tourist destination.

- Large plot size, offering potential for expansion or redevelopment.

- Easy access to Tallinn’s city center while providing guests with a peaceful retreat.

This investment is ideal for those looking to cater to eco-tourists and visitors seeking a seaside escape.

3. Boutique Hotel in the Heart of Tallinn (Lai 49, Tallinn) View Listing

Located in a prestigious area of Tallinn’s Old Town, this boutique hotel is perfect for investors looking for a well-positioned and stylish accommodation property. Key features include:

- A charming historical building with a unique boutique-style interior.

- Proximity to cultural landmarks, making it a prime choice for tourists.

- A cozy yet luxurious atmosphere that appeals to niche travelers seeking an authentic experience.

Why Invest in the Estonia Hotel Market Now?

Despite regional uncertainties, Estonia remains one of the most attractive destinations for hotel investments in Northern Europe. Its strong tourism rebound, digital innovation, and strategic location within the EU offer unique opportunities for investors looking for long-term value.

- The current market climate presents a rare chance to acquire premium hospitality properties at competitive prices.

- With increasing international visitor numbers, hotels in prime locations will continue to perform well in occupancy and revenue generation.

- Boutique hotels are gaining market share as travelers prioritize quality, authenticity, and consistency over short-term rentals like Airbnb.

For investors with an appetite for volume, combining these three properties offers a diversified portfolio exceeding 100 rooms, catering to both luxury travelers and business clients. Contact us today for a consultation and discover how you can take advantage of Estonia’s thriving hotel market.

For more details on available hotel investment opportunities, visit our listings or reach out to us directly!

Rauni Tillisoo

Sales Associate

rauni.tillisoo@balsir.com

+372 5323 2294

Baltic Sotheby’s International Realty Estonia

Eesti hotelliäri investeerimisvõimalused.

Eesti hotelliäri investeerimisvõimalused, kasvutrendid ja tulevikuperspektiivid.

Eesti hotellisektor on viimase kümnendi jooksul läbinud märkimisväärse arengu. Rahvusvaheliste külastajate stabiilne kasv, pandeemia väljakutsed ja sellele järgnenud taastumine on kujundanud turu uueks, luues investoritele häid võimalusi strateegiliselt olulistes asukohtades.

Viimase kümne aasta jooksul on Eestist saanud Põhja-Euroopa üks atraktiivsemaid sihtkohti. Ajalooliselt rikkalik ja kaasaegne Tallinn, UNESCO maailmapärandi nimistus olev vanalinn ning sujuvad transpordiühendused on taganud turismi järjepideva kasvu.

Olulisemad arengud:

Keskmine hotellide täituvus (2024): 46%, mis viitab potentsiaalile täituvuse tõstmiseks ja investeerimisvõimaluste leidmiseks. Detsembris 2024 teenindati 280 000 turisti, kes veetsid kokku 515 000 ööd. Keskmine ööbimise hind oli 49 eurot inimese kohta.

Tugev kasv enne pandeemiat (2014–2019): Rahvusvaheliste reisijate arv suurenes järjepidevalt, ületades 4 miljonit ööbimist aastas. Peamised turud olid Soome, Saksamaa, Venemaa ja Rootsi.

Pandeemia mõju (2020–2021): Turism praktiliselt seiskus, hotelli täituvus langes drastiliselt. Kohalikud turismikampaaniad ja valitsuse toetus aitasid sektoril ellu jääda.

Taastumine ja kasv (2022–2024): Pärast reisipiirangute lõppemist hakkas turism kiiresti taastuma. 2024. aastal külastas Eestit ligikaudu 3,6 miljonit turisti, mis on 5% rohkem kui 2023. aastal, kuid 5% vähem kui 2019. aastal. Peamised külastajad olid Soomest (696 000), Lätist (251 000), Saksamaalt (117 000), Leedust (81 000) ja Suurbritanniast (70 000).

Hotellisektori investeerimispotentsiaal ja tulevikutrendid

Eesti hotellituru väljavaated on paljulubavad, mida toetavad kasvavad külastajanumbrid, ärireisijate hulk ning boutique-stiilis majutuste populaarsuse tõus.

Kasvu mõjutavad tegurid:

- Äri- ja konverentsiturism: Eesti positsioon digitaalse ja rahandusliku keskpunktina tõstab nõudlust ärireisijatele sobivate hotellide järele.

- Jätkusuutlik ja boutique-hotellindus: Reisijad hindavad üha enam personaalset teenindust ja kvaliteeti, mistõttu boutique-hotellid muutuvad üha eelistatumaks.

- Ühistranspordi ja ligipääsetavuse paranemine: Tallinna lennujaam ja laevaühendused tagavad pideva rahvusvahelise külastajatevoo.

- Airbnb tüüpi majutuste populaarsuse langus: Kuigi lühiajaline renditurg kasvas aastaid, on viimased trendid näidanud, et paljud reisijad eelistavad boutique-hotelle, mis pakuvad järjepidevat kvaliteeti ja isikupärastatud teenindust.

Poliitiline olukord ja turu usaldusväärsus

Ehkki Eesti hotellinduse alused on tugevad, ei saa mööda vaadata geopoliitilistest riskidest. Ukraina sõda ja laiem piirkondlik ebastabiilsus on viinud ajutise investeerimispausini osades sektorites, sealhulgas suuremate hotelliprojektide arendustes. Samas tagavad Eesti kuulumine EL-i ja NATOsse pikaajalise kindlustunde.

Eksklusiivsed investeerimisvõimalused hotelliturul

1. Merchant’s House Hotel (Dunkri 4/6, Tallinna vanalinn) Vaata pakkumist

Asudes Tallinna UNESCO maailmapärandi nimistusse kuuluvas vanalinnas, on Merchant’s House Hotel ajalooline pärl, mis pakub külastajatele unikaalset kogemust.

- Prestiižne asukoht tagab aastaringse täituvuse.

- Keskaegse atmosfääri ja kaasaegsete mugavustega kombinatsioon.

- Lähedus turismiatraktsioonidele, restoranidele ja ärikeskustele.

2. Mereäärne hotell - arenduspotentsiaaliga (Vabaõhumuuseumi tee 9a, Tallinn) Vaata pakkumist

See hotell asub Tallinna kauni rannajoone ääres ning pakub rahu ja privaatsust.

- Imelised merevaated ja lähedus populaarsele Vabaõhumuuseumile.

- Suur kinnistu võimaldab laienemist või ümberkujundamist boutique-hotelliks.

- Hea ühendus Tallinna kesklinnaga, pakkudes samas looduslähedast elamust.

3. Boutique-hotell Tallinna südames (Lai 49, Tallinn) Vaata pakkumist

See ainulaadne boutique-hotell asub Tallinna vanalinna ühes prestiižseimas piirkonnas.

- Ajalooline hoone eksklusiivse ja omanäolise sisekujundusega.

- Suurepärane asukoht kultuurihuviliste ja linna avastajate jaoks.

- Hubane, ent luksuslik atmosfäär, mis pakub autentset kogemust.

Eesti hotellisektor on hetkel muutuste keskel – Airbnb kaotab turuosa boutique-hotellidele ning nõudlus unikaalsete majutuskohtade järele on tõusmas. See loob investoritele haruldase võimaluse.

Vaata meie kõiki investeerimis pakkumisi.

Kui soovid rohkem infot pakutud hotellide osas, et lisada oma portfelli perspektiivikaid rahavoo objekte, võta meiega ühendust et leppida kokku kohtumine ja privaatne vaatamine.

Rauni Tillisoo

Sales Associate

rauni.tillisoo@balsir.com

+372 5323 2294

Baltic Sotheby’s International Realty Estonia

Гостиничный сектор Эстонии: инвестиции, рост, перспективы.

Гостиничный сектор Эстонии претерпел динамичную эволюцию за последнее десятилетие. От устойчивого роста числа международных туристов до вызовов, связанных с глобальной пандемией, индустрия гостиничного бизнеса адаптировалась и восстановилась, укрепляя свою позицию как важный сегмент экономики страны. В ближайшие годы сектор предлагает перспективные возможности для инвесторов, заинтересованных в приобретении гостиничных объектов в стратегически выгодных локациях.

Тенденции гостиничного рынка Эстонии и его развитие за последние 10 лет.

За последнее десятилетие Эстония утвердилась как востребованное туристическое направление в Северной Европе, привлекая путешественников своей хорошо сохранившейся средневековой архитектурой, передовыми цифровыми технологиями и нетронутой природой. Таллин, столица страны, остается ключевым центром туристического потока, пользуясь преимуществами исторического Старого города, включенного в список ЮНЕСКО, а также развитой транспортной инфраструктуры — воздушного, морского и наземного сообщения.

Основные моменты последних десяти лет:

- Предпандемийный рост (2014–2019): Число международных прибытий стабильно увеличивалось, а годовой объем ночевок превышал 4 миллиона. Основными туристическими рынками были Финляндия, Германия, Россия и Швеция.

- Последствия COVID-19 (2020–2021): Пандемия привела к резкому снижению загрузки гостиниц из-за глобальных ограничений на путешествия. Государственная поддержка и локальные туристические кампании помогли смягчить последствия, однако восстановление заняло время.

- Постпандемийное восстановление (2022–2024): С отменой ограничений туристический сектор Эстонии начал активно восстанавливаться. В Таллине и ключевых курортных регионах, таких как Пярну и Сааремаа, уровень загрузки гостиниц значительно вырос.

- Текущие рыночные данные (2024): В 2024 году Эстонию посетили около 3,6 миллиона туристов, причем только в декабре страна приняла 280 000 гостей, что обеспечило 515 000 ночевок. Однако средняя загрузка номеров составила 46%, что свидетельствует о потенциале дальнейшего роста.

Инвестиционный потенциал и перспективы роста гостиничного рынка Эстонии.

Перспективы гостиничного бизнеса в Эстонии остаются позитивными благодаря увеличению потока туристов, росту интереса к устойчивому туризму и укреплению позиций страны как делового и конференц-центра.

Факторы, способствующие росту:

- Деловой и конференц-туризм: Развитие Эстонии как цифрового и финансового центра способствует увеличению числа бизнес-поездок, что стимулирует спрос на гостиницы премиум-класса и апарт-отели.

- Экологичное и бутик-размещение: Туристы все чаще выбирают экологически чистые отели и уникальные бутик-объекты, что создает перспективную нишу для инвесторов.

- Стратегическое расположение и доступность: Таллинский аэропорт и паромные маршруты обеспечивают стабильный приток международных гостей, что делает город привлекательной зоной для инвестиций.

- Сдвиг в предпочтениях размещения: Хотя платформы вроде Airbnb занимали значительную долю рынка, в последнее время наблюдается тенденция возвращения интереса к бутик-отелям, предлагающим высокий уровень сервиса и аутентичность. Это выгодный тренд для инвесторов, ориентированных на премиальные гостиничные проекты.

Политическая ситуация и уверенность рынка: влияние на инвестиции в гостиничный бизнес Эстонии.

Несмотря на устойчивые экономические показатели, инвесторам стоит учитывать влияние региональных геополитических факторов. Конфликт в Украине и общая нестабильность в Восточной Европе привели к временному снижению инвестиционной активности в некоторых отраслях, включая гостиничное строительство. Однако стабильное экономическое управление, членство Эстонии в ЕС и НАТО обеспечивают долгосрочную уверенность инвесторов.

Основные риски для инвесторов:

- Осторожное движение капитала: Иностранные инвесторы, особенно институциональные фонды, проявляют сдержанность, оценивая риски перед вложением в крупные проекты.

- Операционная стабильность: Несмотря на геополитические факторы, удачно расположенные гостиничные объекты продолжают демонстрировать стабильную рентабельность благодаря цифровой экономике и правовой прозрачности страны.

- Возможности в период неопределенности: Опытные инвесторы понимают, что экономический спад открывает благоприятные условия для приобретения активов по сниженной стоимости. Снижение цен на недвижимость и уменьшение конкуренции среди покупателей создают уникальные возможности для покупки премиальных объектов по выгодным условиям.

Хотя текущий климат не способствует спекулятивным инвестициям, качественные гостиничные активы в ключевых локациях остаются привлекательными для долгосрочного сохранения капитала и стабильной доходности. Инвесторы, знакомые с особенностями гостиничного бизнеса, могут воспользоваться рыночной неуверенностью в своих интересах.

Ключевые инвестиционные возможности на гостиничном рынке Эстонии.

1. Гостиница Merchant’s House (Dunkri 4/6, Старый город Таллина)

Историческая гостиница в самом центре Старого города Таллина, включенного в список ЮНЕСКО.

Преимущества:

- Престижное местоположение с высоким уровнем заполняемости круглый год.

- Сочетание средневекового очарования и современных удобств.

- Близость к основным туристическим достопримечательностям, ресторанам и конференц-залам.

2. Гостиница у моря с возможностью развития (Vabaõhumuuseumi tee 9a, Таллин)

Уникальный объект рядом с побережьем Таллина, предлагающий сочетание уединения и удобного расположения.

Преимущества

- Панорамные виды на море и близость к популярному Музею под открытым небом.

- Большая территория, подходящая для расширения или реконструкции.

- Удобный доступ к центру Таллина, при этом гости могут наслаждаться спокойной атмосферой.

3. Бутик-отель в историческом центре Таллина (Lai 49, Таллин)

Очаровательный отель в престижном районе Старого города, идеально подходящий для инвесторов, ищущих стильную и выгодную недвижимость.

Преимущества:

- Историческое здание с уникальным бутик-интерьером.

- Близость к культурным достопримечательностям, что делает объект популярным среди туристов.

- Уютная, но роскошная атмосфера, привлекающая гостей, ищущих аутентичный отдых.

Почему стоит инвестировать в гостиничный рынок Эстонии сейчас?

Несмотря на региональные вызовы, Эстония остается одним из самых привлекательных направлений для гостиничных инвестиций в Северной Европе.

- Восстановление туризма, цифровые инновации и стратегическое расположение в ЕС создают уникальные инвестиционные возможности.

- Растущее число туристов обеспечивает высокую рентабельность гостиничных объектов в ключевых локациях.

- Бутик-отели занимают все большую долю рынка благодаря спросу на качество и подлинность.

Свяжитесь с нами, чтобы узнать больше об инвестиционных возможностях!

📩 rauni.tillisoo@balsir.com

📞 +372 5323 2294

Baltic Sotheby’s International Realty Estonia

Tallinn City Center Apartments Market 2024.

A Realist’s Outlook for Discerning Investors, Buyers and Sellers.

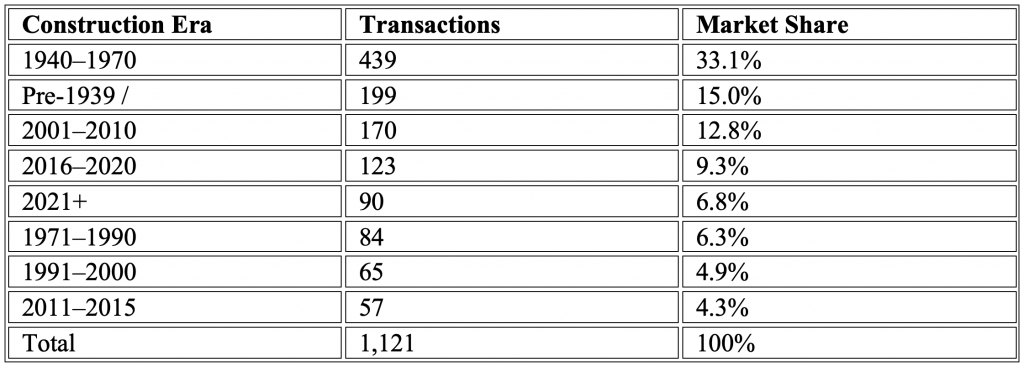

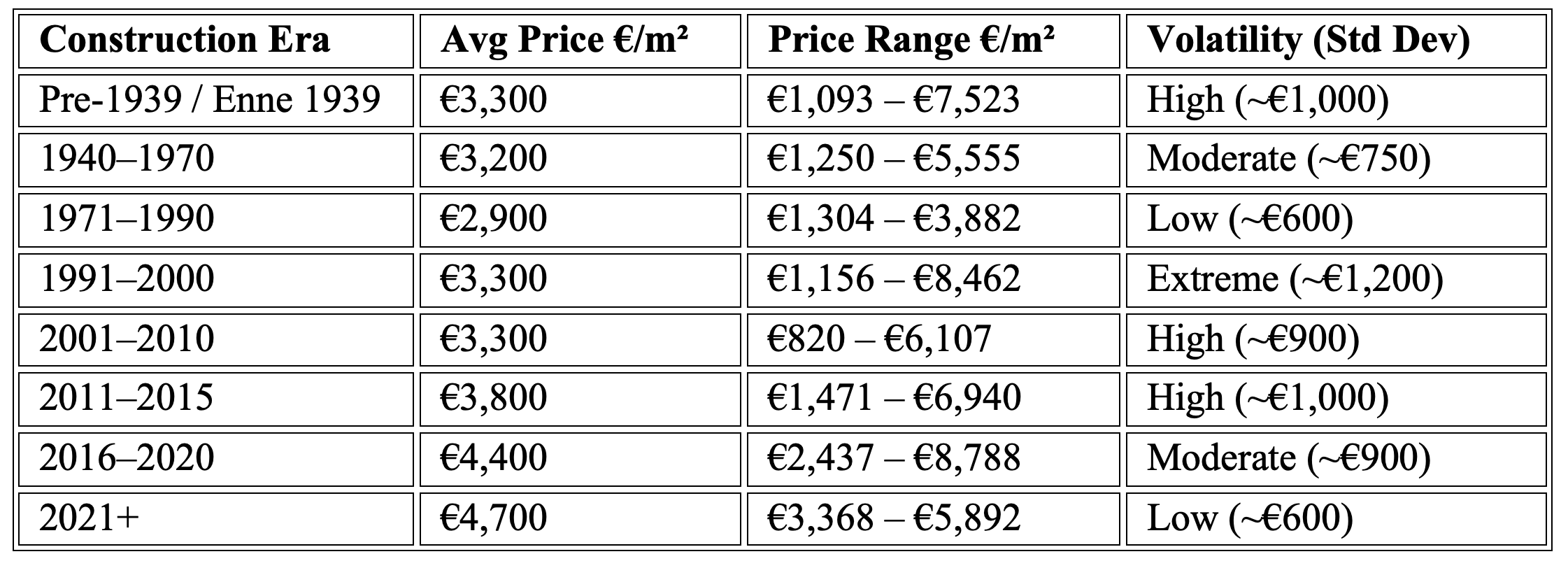

Twenty-five years + in real estate has taught our team one thing above all: numbers don’t lie, but they also don’t speak unless you know how to listen. And looking back to 2024, Tallinn’s city center — Kesklinn — had a lot to say. With 1,221 residential apartment transactions completed in our focus district during 2024, we look across eight construction eras, we’re past guesswork. This is the stage where data speaks louder than trends.*

In this review, we’ll walk you through where deals actually happened, where capital moved, which segments showed resilience or risk, and what this means for your future positioning. But this isn’t only for institutional investors. If you’re an individual considering a purchase — or you already own a well-positioned apartment in the city center — the implications are just as significant. This market rewards informed decisions on both sides of the table.

No sales pitch — just a level-headed conversation about where we are, and what it means.

The Market by Era: How Tallinn’s city center apartments really moved in 2024.

*all transactions data is based on Estonian Land Board data from 2024.

The dominant force is clear: mid-century Soviet-era apartments (1940–1970) commanded a third of the market. These aren’t glamorous properties, but they are central, functional, and priced for efficiency — with rental yields of 5–7%, they reflect a stable demand for affordable, income-generating housing stock. This is why they continue to attract capital. For volume-focused investors — particularly in the rental space — this remains the foundation of Tallinn city centre transaction engine.

Pre-1939 units made up the second-largest share, yet their impact extended beyond their numbers. These historic buildings carried exceptional volatility and upside potential. Their pricing — from €1,093 to €7,523 per square meter — swung wildly depending on renovation quality and heritage status. But with supply fixed and authenticity valued more than ever, their relevance in any serious portfolio was significant.

Price Behavior: where the money actually moved

Important clarification: The 1991–2000 era was the most volatile segment in 2024, with a price spread from €1,156 to €8,462 per m² — wider than even the pre-1939 category. This inconsistency made it the riskiest era to navigate, especially for non-local or hands-off investors. Much of this volatility was due to a wide range in build quality and location, and outdated renovations masquerading as modern upgrades.

By contrast, 2021+ apartments were tightly priced — not cheap, but predictable. Their €4,700/m² average reflects investor-grade uniformity and a low-risk, low-maintenance profile.

The 2016–2020 era deserves particular attention. With a €4,400/m² average and €541M in total 2024 sales volume, this segment quietly matched the liquidity of the newer builds — but at a 10–15% discount. For many investors, it was the smarter way to access modern standards without competing at the top of the pricing band. Energy retrofit potential (aligned with EU Green Deal subsidies) also makes this cohort more future-proof than it may appear at first glance.

The Size Factor: How Square Meters Shape Value

In Tallinn’s city center, apartment size (m²) isn’t just a number — it’s a critical driver of pricing, liquidity, and buyer intent. While a year of construction sets the stage, square meters determine who buys, why they buy, and at what premium. Here’s what 2024’s data revealed:

Pre-1939: A Tale of Two Sizes

Historic apartments split sharply into two camps:

- Micro-Studios (30–50m²): Achieved record premiums (€4,200–€6,000/m²) for Airbnb-ready layouts in Old Town.

- Grand Lofts (80–120m²): Traded at discounts unless fully restored.

1940–1970: The Goldilocks Zone

Soviet-era units averaged 50–60m² — the sweet spot for rentals. These mid-sized apartments balanced affordability (€3,150/m²) with functionality, attracting long-term tenants at 5–7% yields. Too small (<45m²) risked tenant turnover; too large (>70m²) dragged down returns with heating costs.

Modern Shrinkflation: Smaller, Pricier, Faster

Newer builds shrank 12% since 2011:

- 2021+ units averaged 65m² vs. 2011–2015’s 80m².

- Compact 50m² studios near sold fastest (€5,892/m²), catering to tech workers prioritizing location over space.

The Oversized Trap

Legacy stock from 2001–2010 (80–110m²) struggled. Despite similar pricing to modern builds (€3,300/m²), these units lingered 40% longer on the market. Buyers penalized bulk with -3% price discounts — a warning for holders of large, unrenovated units.

Key Takeaway:

Size dictates strategy. Smaller units (<70m²) drove liquidity; larger units (>90m²) demanded niche buyers. Savvy players matched square meters to neighborhood demand — or paid the price.

Size and era intersect to shape capital flows. While pricing signals drew attention, square meters quietly determined where money pooled — and where it stalled.

Where the capital was concentrated

These volumes reflect closed transactions — not forecasts. Although pre-1939 properties accounted for only 15% of deals, they brought in the highest aggregate capital in 2024. This confirms what seasoned professionals know: high-quality old builds are not commodities — they are strategic assets. Buyers here were not chasing yield, but securing legacy, prestige, and location security.

The 2016–2020 stock emerged as a hidden heavyweight, bringing in over €500M in transactional value — often overlooked due to its quieter profile. Meanwhile, 2021+ deliveries remained expensive and slow-moving. Looking ahead, the Estonian Land Board confirms more than 1,200 new units are in the central pipeline for 2025–2026, raising the question of future saturation.

Outlier-Adjusted Pricing: the quiet distortion

What happens if you remove the top and bottom 5% of prices per era? You begin to see the real shape of the market — especially in volatile segments.

Caution: The -11% adjustment in the 1991–2000 segment is critical. Raw averages in this category were genuinely misleading, with a handful of anomalous high-end sales masking a largely mid-tier market. Unprepared buyers risked overpaying by a wide margin.

Across the board, pre-1939 remained robust even after trimming — its adjusted price still hovered around €3,100/m². Yet that figure hides one major caveat: renovation costs of €1,000–€2,000/m² can quickly erode margins if not properly forecasted and managed.

Why Quality Old Builds Still Command Respect — and Price

If you’re a current owner of a well-maintained or restored apartment in a pre-1939 building — particularly in areas like Old Town, Kadriorg, or Kassisaba — you hold a category of asset that is quietly irreplaceable. And that mattered more than ever in 2024.

Let’s be clear: old builds in prime areas with solid architectural merit aren’t just holding value — they are increasingly functioning as a market hedge. Their relevance is increasing, not fading, especially among a rising class of end-users and long-term investors looking for authenticity, quality, and permanence.

That said, not all pre-1939 units are equal. While buildings in the Old Town, Tatari, and Kentmanni corridors continue to see high demand, peripheral stock (e.g., in Kalamaja) now faces real competition from clean, modern builds that offer similar price points with better energy ratings.

For Sellers: what you might not know about your apartment’s market position

If you’re holding a pre-war apartment in excellent condition — particularly one already upgraded to energy Class C or better — you’re in a unique position. Despite market caution elsewhere, 2024 data showed that quality pre-1939 homes transacted quickly and above expectation when priced intelligently and marketed correctly.

This isn’t just sentimental real estate. These are rare, high-performance cultural assets. If you’re selling, now is the time to lead with data, not guesswork.

For Buyers: Why buying premium for old builds still makes sense

High-quality, restored pre-1939 units are not overpriced nostalgia — they are resilient, highly rentable assets with appreciation potential.

- Their land positions are central and irreplaceable

- Renovation quality is increasingly standardized

- Cultural and lifestyle demand is persistent

- The resale pool is deep and international

- Prioritize 50–80m² units — small enough for efficiency, large enough for livability. Oversized stock (>90m²) risks energy-cost penalties unless heritage-backed.

In short: when the market moves, these apartments move with grace — not panic.

Investment Profiles: What strategy fit which segment in 2024

| Strategy | Best Fit Era | Rationale |

| Value Flip | Pre-1939 | Avoid renovation overruns; balance family appeal and efficiency. |

| Rental Yield | 1940–1970 | Predictable cash flow, stable tenants |

| Long-Term Hold | 2021+ | Low volatility, low maintenance, green-certified units |

| Hidden Value | 2016–2020 | Comparable quality to 2021+ at 10–15% discount + retrofit potential |

Avoid overexposure to 1991–2000 and 1971–1990 without deep due diligence and local execution teams.

Final Word: Two Audiences - One Philosophy!

Whether you're buying a home, selling a valuable apartment, or allocating investment capital — Tallinn’s city center in 2024 rewarded precision, not speculation.

- Buyers needed to understand pricing signals and navigate hidden value.

- Sellers needed to correctly position high-quality old stock for serious demand.

- Investors were rewarded when balancing yield with volatility and tracking building quality — not just year of construction.

This market didn’t just move — it matured. And in Tallinn, that favors those who move with clarity, not crowd-following.

If you're navigating either side of the transaction — as a seller or buyer — the advantage comes from insight, timing, and a clear plan. That’s where our work begins. Contact us for a confidential consultation - we offer discreet, data-led consultations tailored to both individual owners and institutional investors.

Rauni Tillisoo

Sales Associate / Investment properties

rauni.tillisoo@balsir.com

+372 5323 2294

Baltic Sotheby’s International Realty Estonia