- Tehingute arvud nii korterite kui elamutega olid kolmandas kvartalis stabiilsed, jäädes mõnevõrra alla eelmiste aastate keskmisele

- Korteritehingute keskmine m2 hind on jäänud püsima ~3000 EUR tasemel

- Korterite müügipakkumiste arv püsib stabiilne, elamute oma suureneb

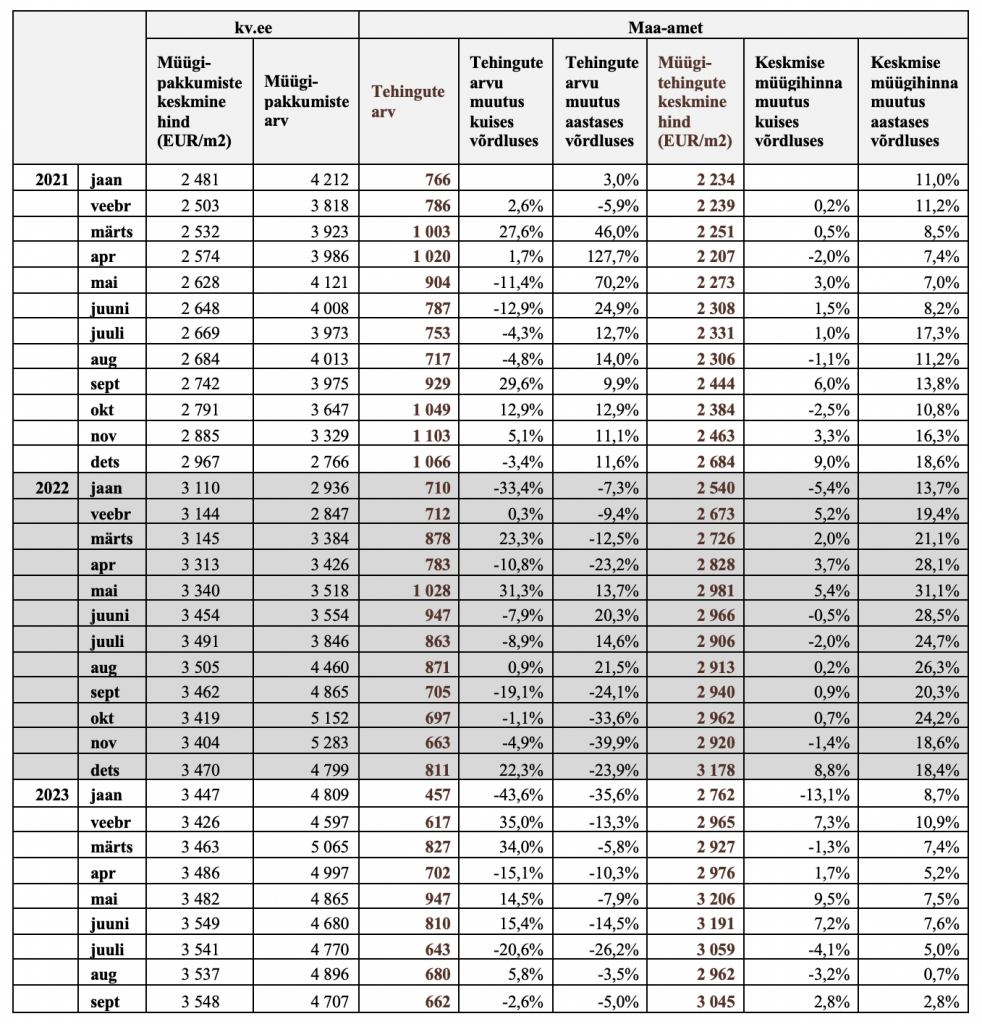

Käesoleva aasta kolmandas kvartalis oli Tallinna korteritega tehtud tehingute arv kokku 1985, mis teeb kuus keskmiselt 662 tehingut. Täpsemalt juulis 643, augustis 680 ja septembris 662 tehingut. Varasemate aastate keskmised tehingute arvud olid 2021.a. üle 900 ja 2022.a. üle 800 tehingu kuus. Käesolev aasta 9 kuu keskmiseks on 705 tehingut.

Märtsist kuni juunini olid kuised tehingute arvud keskmisest kõrgemad, mais isegi 947, mille põhjuseks oli erinevates arendusprojektides valminud korterelamutes, juba varem broneeritud korterite müükide vormistamine. Suve keskpaigast alates samas mahus korterelamuid valminud ei ole ja uute korterite vormistamiste arv tehingute hulgas on olnud väiksem. Jaanuarist kuni maini moodustas uute korterite müükide vormistamine ~25…35% kuu kogu müügitehingute hulgast, juunis oli see ~20% ja augustis ning septembris ~15%.

Korterite müügitehingute keskmine m2 müügihind kõikus juulist kuni septembrini 3000 EUR taseme ümber: juulis oli see 3059 EUR/m2, augustis 2962 EUR/m2 ja septembris 3045 EUR/m2. Seega on m2 müügihinna tase üsna stabiilne juba tegelikult alates 2022 aasta kevadest, mõned natuke suuremad tõusud või langused on põhjustatud eelkõige tehingute koosseisu muutustest – nendel kuudel, kus tehingute hulgas oli tavalisest suurem uute korterite müükide vormistamiste osakaal on ka keskmine m2 kõrgem.

Tallinna korterite müügipakkumiste arv (kuulutuste arv kv.ee portaalis) on olnud stabiilne juba üle 12 kuu jäädes vahemikku ~4600…5000, mida on 7…8 korda rohkem kui samas kuus tehakse müügitehinguid. Müügipakkumiste arv juulis oli 4770, augustis 4896 ja septembris 4707.

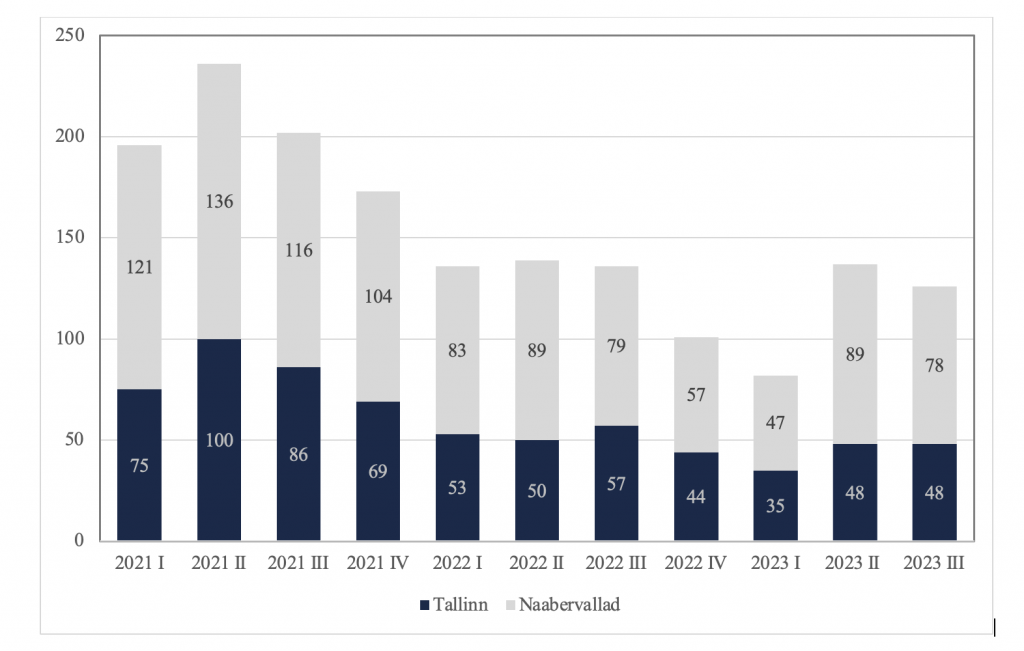

Tallinna ja seda ümbritsevate valdade (Harku, Saue, Saku, Kiili, Rae, Jõelähtme ja Viimsi vallad) elamutega tehtud müügitehingute arv oli käesoleva aasta kolmandas kvartalis 126 (Tallinnas 48, valdades 78). Alates 2022 aasta algusest on enamustes kvartalites olnud tehingute arv samal tasemel, erandiks vaid 2022 aasta viimane kvartal kokku 101 (Tallinn 44, vallad 57) ja käesoleva aasta esimene kvartal 82 (Tallinn 35, vallad 47) tehinguga.

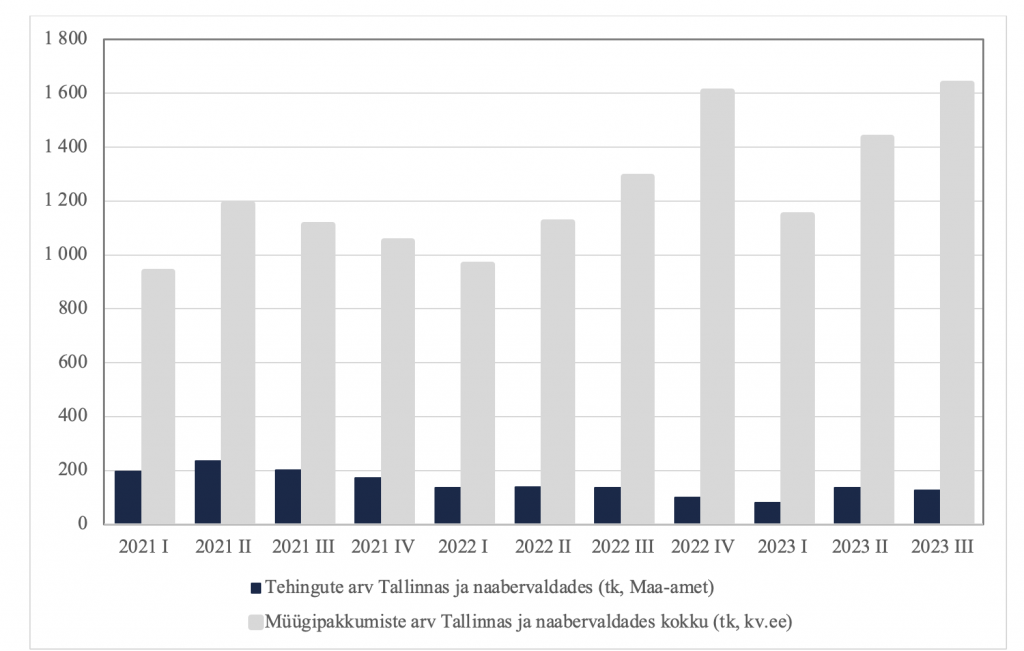

Tallinna ja selle naabervaldade elamute müügipakkumiste arv kv.ee portaalis oli kolmandas kvartalis 1636 (aktiivsete müügikuulutuste arv kvartali esimese kuu alguses). Käesoleval aastal on müügipakkumiste arv muutunud sarnaselt eelmisele – pakkumiste arv on aasta alguses madalam ja seejärel iga kvartaliga suureneb. 2022 aastaga võrreldes on müügipakkumisi igas kvartalis ~150…200 võrra rohkem. Käesoleva aasta teises kvartalis ületas müügipakkumiste arv tehingute arvu 10 korda, kolmandas kvartalis aga juba ~13 korda.

Prognoosime:

- aasta viimases kvartalis korteritega tehtavate tehingute arv püsib kolmanda kvartaliga samal tasemel, mida on natuke vähem kui varem prognoosisime.

- korterite m2 keskmine müügihind oluliselt ei muutu. Mõnevõrra sõltub see tehingute struktuurist – kui aasta lõpus valmib mõni kallima müügihinnaga kortermaja ja toimuvad nende korterite müükide vormistamised võib natuke suureneda ka statistikas nähtuv keskmine m2 müügihind.

- elamute osas on müügiperioodid pikad ja surve on müügihindadele suur, müügitehingute arv, sarnaselt möödunud talvele, neljandas kvartalis tõenäoliselt langeb.

Kokkuvõtteks

Korterite osas võib turuaktiivsust hinnata keskmiseks, tehingute arv on küll allpool viimaste aastate tasemest aga arvestades toimunud hinna- ja intressitõuse, võiks olukord olla ka palju kehvem.

Turgu jälgides ja maakleritelt saadud infole tuginedes saab väita, et jätkuvalt saavad õigel tasemel hinnastatud objektid, nii korterid kui elamud s.h. ridaelamukorterid, üsna kiiresti broneeritud ja müüdud.

Seega Tallinna elukondliku kinnisvaraturu aktiivsust võib hinnata normaalseks või rahuldavaks, seda eelkõige järelturgu silmas pidades. Kui loota, et viimasel paaril aastal valdavalt negatiivsetele mõjudele – koroona, sõda, intresside ja energiahindade tõus, midagi samaväärset ei lisandu, siis võib arvata, et turuaktiivsus on oma praeguse põhja saavutanud.

URMAS TEHVER

Turuanalüüs & Nõustamine

+372 513 1410

+372 644 3446

urmas.tehver@balsir.com